保险资讯

岁岁享2.0护理保险每月攒200,一年可以攒下3480!附官方投保入口!

更新时间:2024-11-11 13:32

也不算标题党哈,只是省略了一些前提条件

还是继续我们的税优健康险专栏,上次给大家分享了个「税优医疗险」,今天这次咱们再来看一款「税优护理险」——由中荷人寿承保的岁岁享2.0护理保险

不过虽然叫做护理险,可它本质上还是个增额寿。

所以实际上匹配的还是有攒钱与节税需求的朋友,而不是有健康险(真正意义上护理险)需求的朋友。

OK,下面再简单介绍下它是如何帮我们节税和攒钱的。

节税功能是它的政策产品属性赋予它的,每年会有2400元的上限作为咱们的税前扣除,次年报税时,输入保单右上角的税优识别码就能享受对应的税收优惠

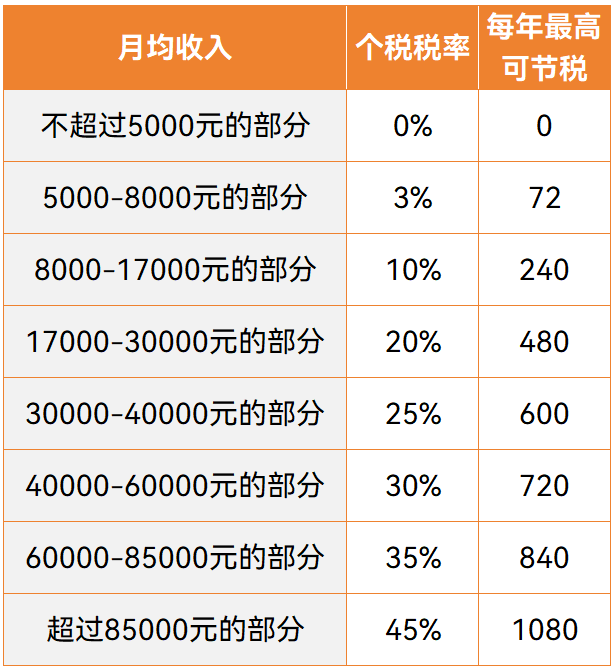

至于能节多少税,得看咱们的税率,可以参考这张表

PS:上图的月均收入是指减去三险一金和各项专项附加扣除后的,自己的税率具体是多少可在【个人所得税】app里查询,查询方式如下

讲的也没错,如果纯是节税目的,意义确实不大,一顿操作猛如虎,一年省下不到250

比如我也买了一单,年交2400元,交10年

它的内容也没啥太多值得说的,很单薄的设计,就是「攒钱」,感兴趣的朋友注意一点就行了

投保人、被保人的设置:享受税优政策和退保、减保权利的都只是投保人;

众民保2025

精品文章更多

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1198 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|837 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条