【理赔实录】同时给宝宝买了意外险和百万医疗险,应该怎么报销?

中国人寿小医仙3号

投保时间:2023年10月02日

出险时间:2024年07月08日

报案时间:2024年08月13日

赔款到账:2024年08月16日

缴纳保费:398元

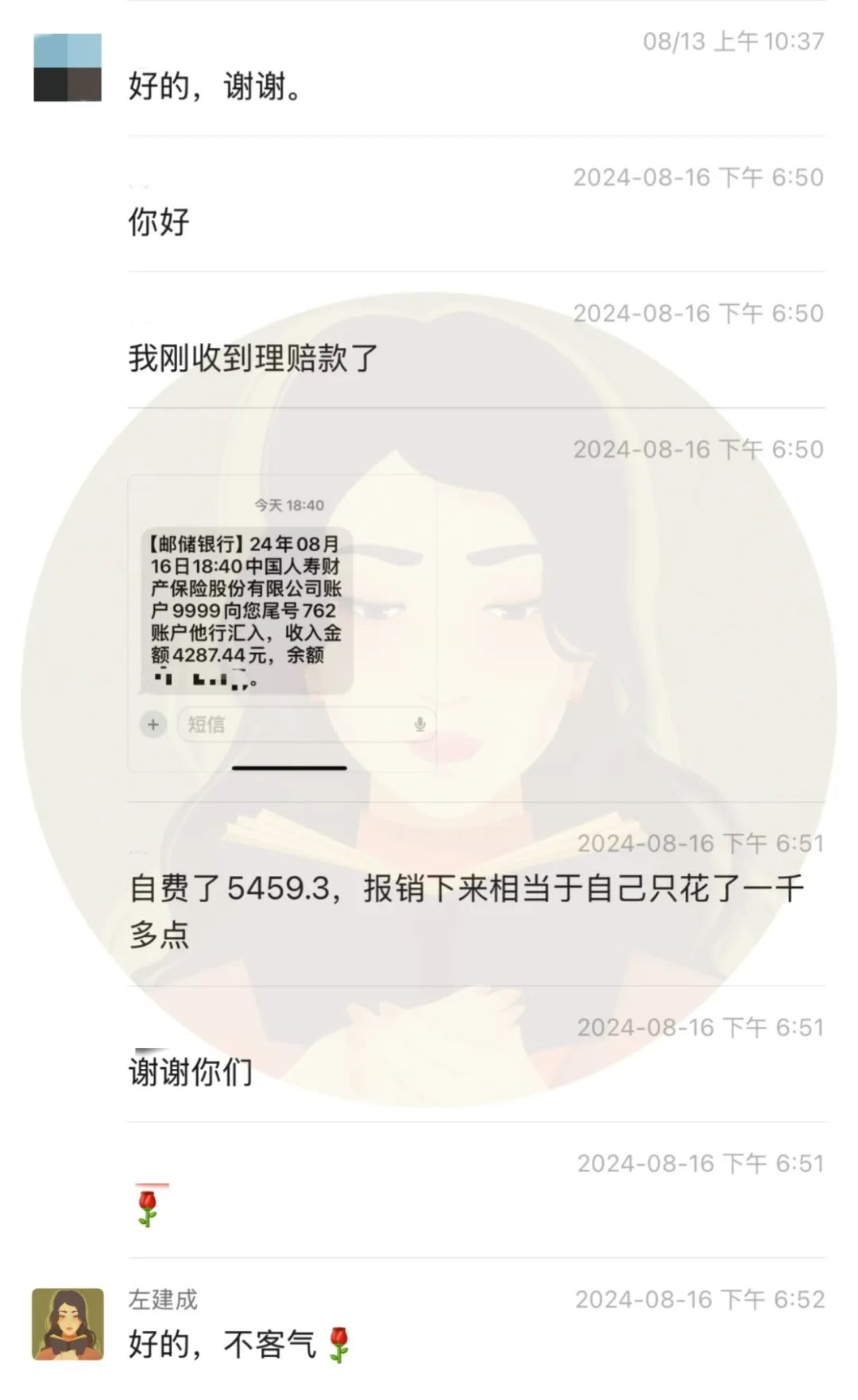

理赔金额:4287.44元

理赔详情

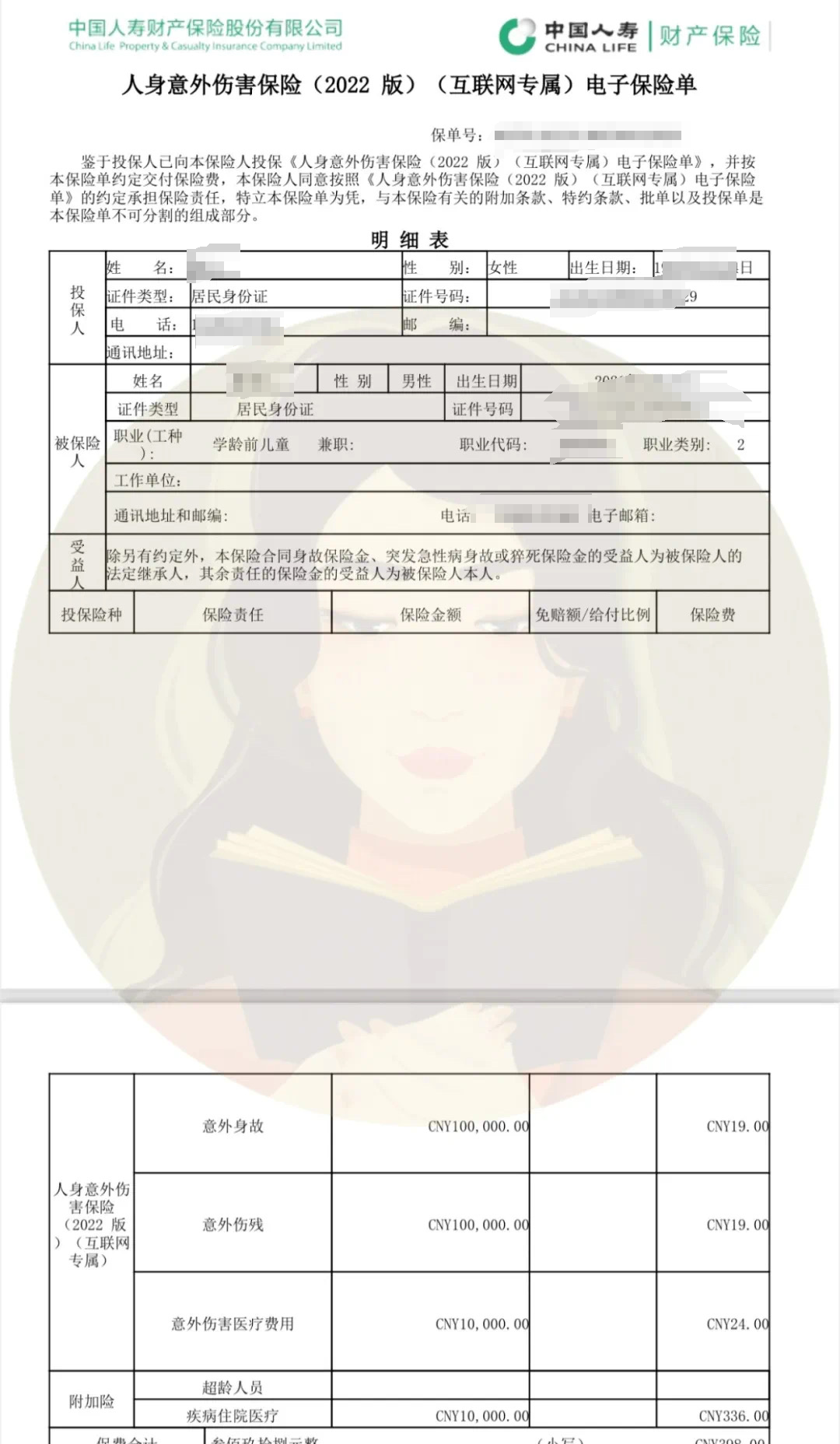

2023年10月02日,周女士通过保瓶儿给自己两岁的宝宝投保了一份中国人寿小医仙3号人身意外伤害保险。

年交保费398元。

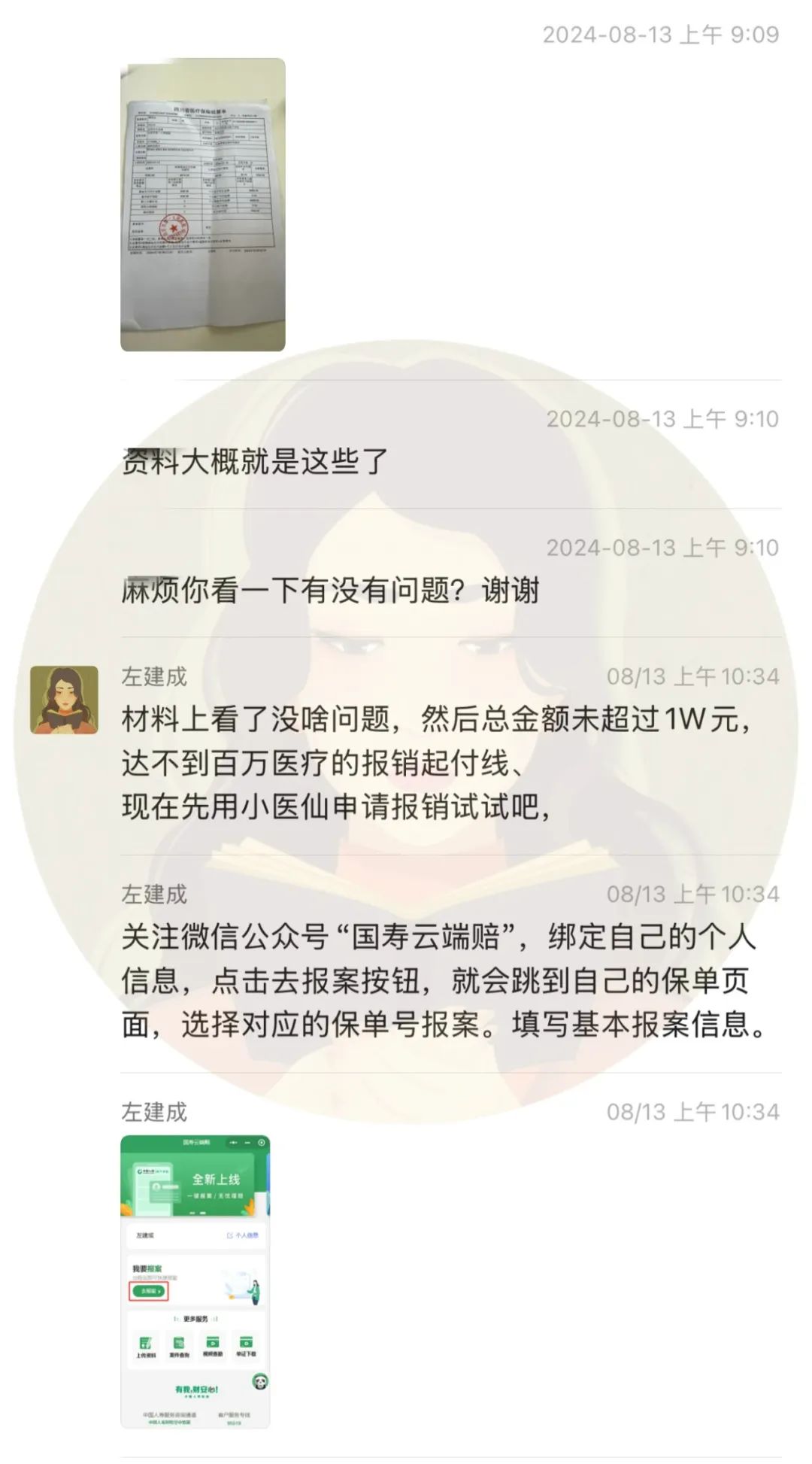

2024年7月08日,孩子因为腺样体肥大需要进行住院手术治疗。同时,周女士及时将情况同步给了保瓶儿规划师和理赔老师,及时了解了理赔所需要准备的材料。

2024年8月13日,把资料搜集齐全后,周女士在保瓶儿理赔老师的指导下,成功报案。

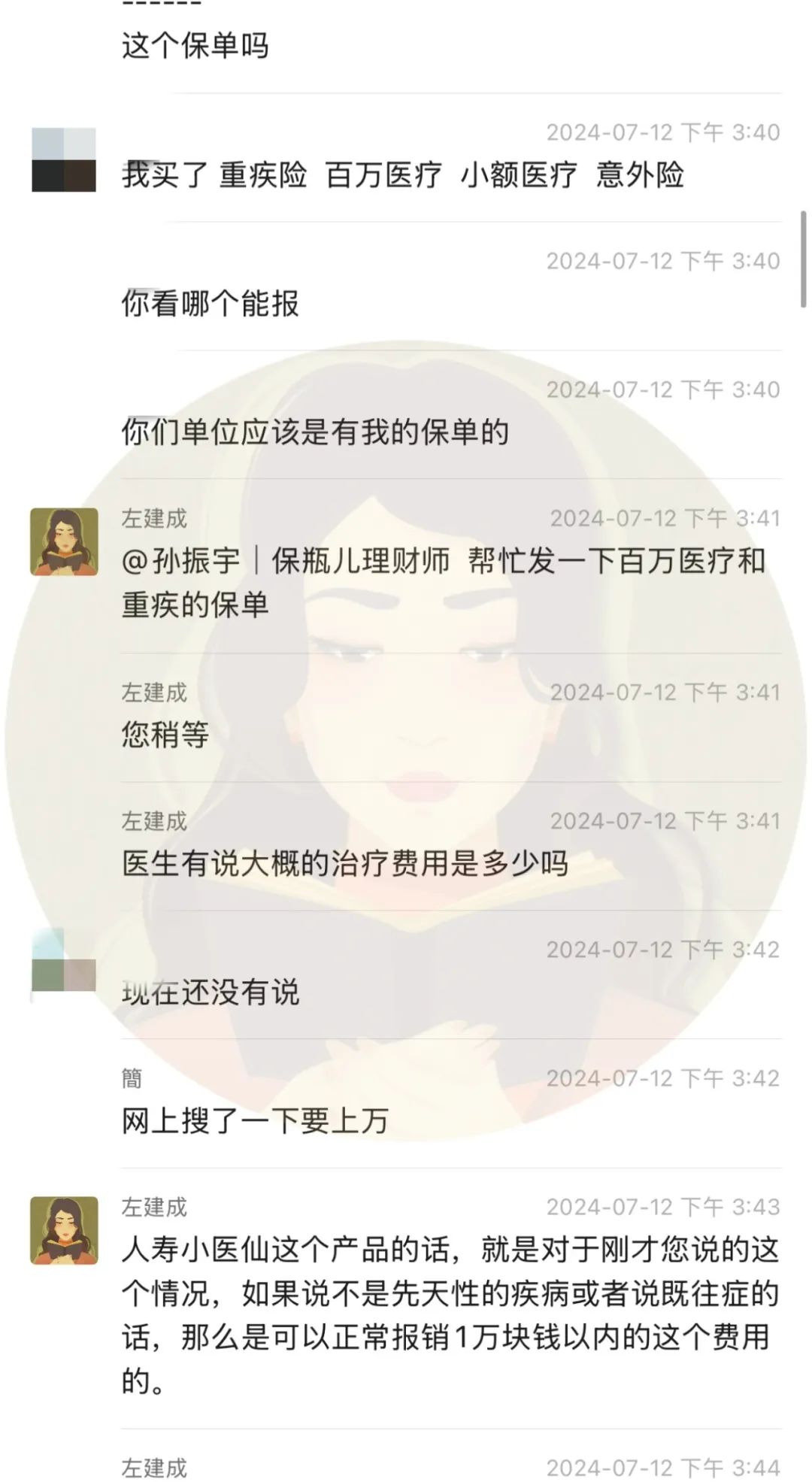

但中间出了一个小插曲,周女士给孩子投保了多种保险,包括重疾险、百万医疗险,小额医疗险、意外险。在经过保瓶儿理赔老师确认后,发现小医仙意外险可以做到最大化报销。

最终在理赔老师的指导下,成功报案。

2024年8月16日,报案后的第三天,周女士收到了理赔款。

理赔明细如下:

理赔金额=(总费用6095.68-医保报销金额636.38-100免赔额)*80%=4287.44元

此次理赔虽然最终顺利结案了,但是其中的小插曲还挺值得我们讨论的。

第一点就是,买了多份保险,可以同时理赔吗?

在本案中,周女士给宝宝同时买了百万医疗险、小额医疗险、带医疗责任的意外险、以及重疾险。

最终通过小医仙3号报销了。

在平时,我们如果遇到类似的情况,可以这么处理:

第一步要搞清楚这份保险是报销型还是给付型。这两种的赔付是可以叠加的。

比如重疾险就是给付型保险,医疗险就属于报销型保险。

在本案中,周女士的宝宝因为腺样体肥大而做手术,不符合重疾险的理赔条件,所以只赔付了医疗险。

如果符合重疾理赔条件,这两者都可以申请赔付。

那么对于报销型保险,该按什么顺序申请报销呢?

不管是按什么顺序报销,首先都应该用医保报销。

剩下的费用,如果在一万元以内,可以直接通过意外险,或者小额医疗报销,因为通常来说,小额医疗险、或者意外医疗一般来说都是零免赔或者很低的免赔额,百万医疗险一般都会有一万元左右的免赔额。

如果金额比较高,可以根据购买的险种进行搭配报销。

注意,报销的先后顺序不同,可能会造成报销金额的不同。

我举个例子,假如张三投保了意外险+百万医疗险,某次因意外住院花费了10w,社保报销6万,剩余4w元,社保内2w,社保外2w。

意外医疗:保额3万,0免赔额,只报销社保内;

百万医疗险:保额200万,1万免赔额,不限社保,报销比例100%,并且条款声明:通过其他商业保险报销的医疗费用可用于抵扣1万元的免赔额。

如果先报意外险:

意外险报销:2万(社保内)*100%=2万,剩余2万;

百万医疗报销:2万*100%=2万;

自费:0

如果先报百万医疗险:

百万医疗报销:【4万-1万(免赔额)】*100%=3万,剩余1万;

如果剩余1万全是社保内,则意外险全额报销,自费0元;

如果剩余1万只有0.5w在社保内,则意外险报销0.5万*100%=0.5万,自费0.5万元。

所以说,报销顺序有时候还挺重要的。

不过,影响报销的因素还很多,包括免赔额、报销比例、保额、报销范围等,具体还要因情况而议。

如果你拿不准该怎么报销,建议找专业人士给你把把关。

达尔文12号重疾险