5种分红领取方式,选错收益相差60%!

分红险,有保底+红利两部分收益。

很多人不知道,即使是同一款分红险,不同的红利领取方式,收益可以相差60%。

01

先来看红利领取方式:

在《分红保险精算规定》中明确写了,分红险的红利分配有两大类,现金红利和增额红利。

其中现金红利,又细分成4种:现金领取、抵交保费、累积生息、交清保额。

也就是说,有5种红利领取方式。

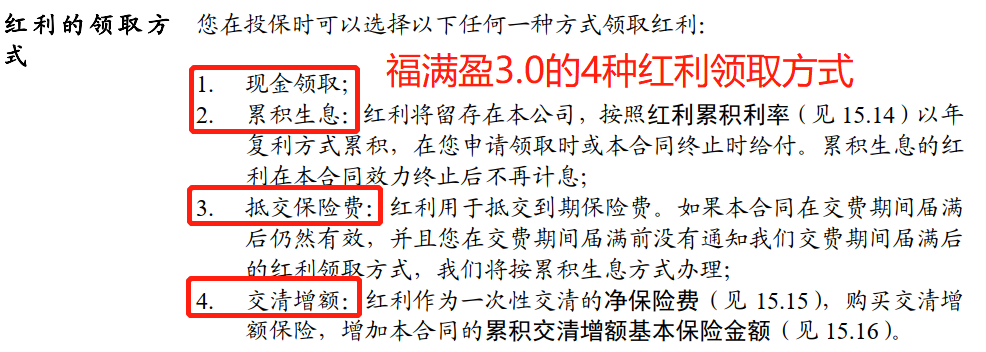

1、 现金领取。

就很简单,是直接发放现金。

可以理解成吃息,就像把钱存银行,把利息领出来。

2、累积生息。

现金领取,相当于把利息领出来了。

累积生息,是保险公司帮你把红利拿去投资,让红利也能继续复利生息。

给多少利息呢?

累积生息的利率是浮动的,不过保险条款中明确写了,不会低于中国人民银行公布的一年期定存利率。

(福满盈3.0的红利累积利率条款)

同时,保险公司会定期公布累积生息的利率。

这是中英人寿的红利累计利率:

2024年7月以来,累积生息部分红利的利率是2.75%。

3、交清增额。

累积生息,是保险公司给红利定利率,同时利率是浮动的。

交清增额,用红利作保费,拿来一次性买保险,也就是增加你的保额。

按分红险原本的预定利率增值,还能长期锁定利率。

4、抵交保费。

就是字面的意思,可以用每年的分红收益,来抵掉下一年要交的保费。

比如30岁老王,每年交5万福满盈3.0,选择10年交。

他想每年少交一些保费,选择用红利抵交保费。

第2年可以少交582元保费,第3年少交1221元保费...

假如选择用红利抵交保费,交完保费后,如果你继续持有保单,后面会按累积生息的方式给付红利,这些都是合同中约定好了的。

5、增额红利。

和交清增额类似,也叫保额分红,每年以增加保额的方式,来分配红利。

02

5种红利领取方式,如何选择?

先举个例子,看看不同领取方式,收益差距有多大。

以目前头部分红险,中英福满盈3.0为例:

现金红利的4种领取方式,它都支持。

也就是这四种,可以任选一种:现金领取、抵交保费、累积生息、交清保额。

假如30岁老王,每年交5万,交10年,共投入50万保费。

累计领现金价值+红利,由多到少分别是:

交清保额>累积生息>现金领取。

比如交清保额:

30年下来,比累积生息多领49415元,比现金领取多领103448元。

70年,比累积生息多领88万+,比现金领取多领151万+。

二师姐也拿现金红利的福满盈3.0和保额分红的一生中意(尊享版)作了对比:

虽然是不同的产品,不过可以看出来交清保额和保额分红这两种红利领取方式,收益差不多。

总结一下:

按灵活性排序,现金领取=抵交保费>累积生息>交清增额≈保额分红。

按收益排序,交清增额≈保额分红>累积生息>现金领取=抵交保费。

二师姐也说下观点:

不太推荐现金领取红利,因为前期红利不会太多,但以累计生息等方式放在账户里的话,还能持续生息。

需要用钱的话,如果是分红型增额寿,减保领钱也很方便。

比较推荐这三个选项:

1、如果多赚钱和保障更好,选择交清增额或保额分红。

保额越高,对应的现金价值就越高,同时身故金、疾病金等也会相应增加。

2、如果想兼顾收益和灵活性,选择累计生息。

3、如果手头紧,想减轻交费压力,选择抵交保费。

ps:

虽然有5种常见的红利领取方式,但很多产品只支持选择1-2种,支持4种及以上的产品很少。

比如一生中意(尊享版)只支持保额分红,悦享盈佳2.0只支持交清增额。

目前选择比较多的就是福满盈3.0,支持4选1。

而且支持变更红利领取方式,变更后不影响之前分配的红利。

另外选择分红险,保险公司的过往分红实现率、投资水平等也很重要。

也有朋友在兼顾收益的同时,还看重是否能搭配万能账户、养老社区等。

暖宝保3号少儿门急诊保险

- 上一篇:首款定制税优保险来了!节税又养老,还送体检套餐

- 下一篇:史诗级降息,来了!