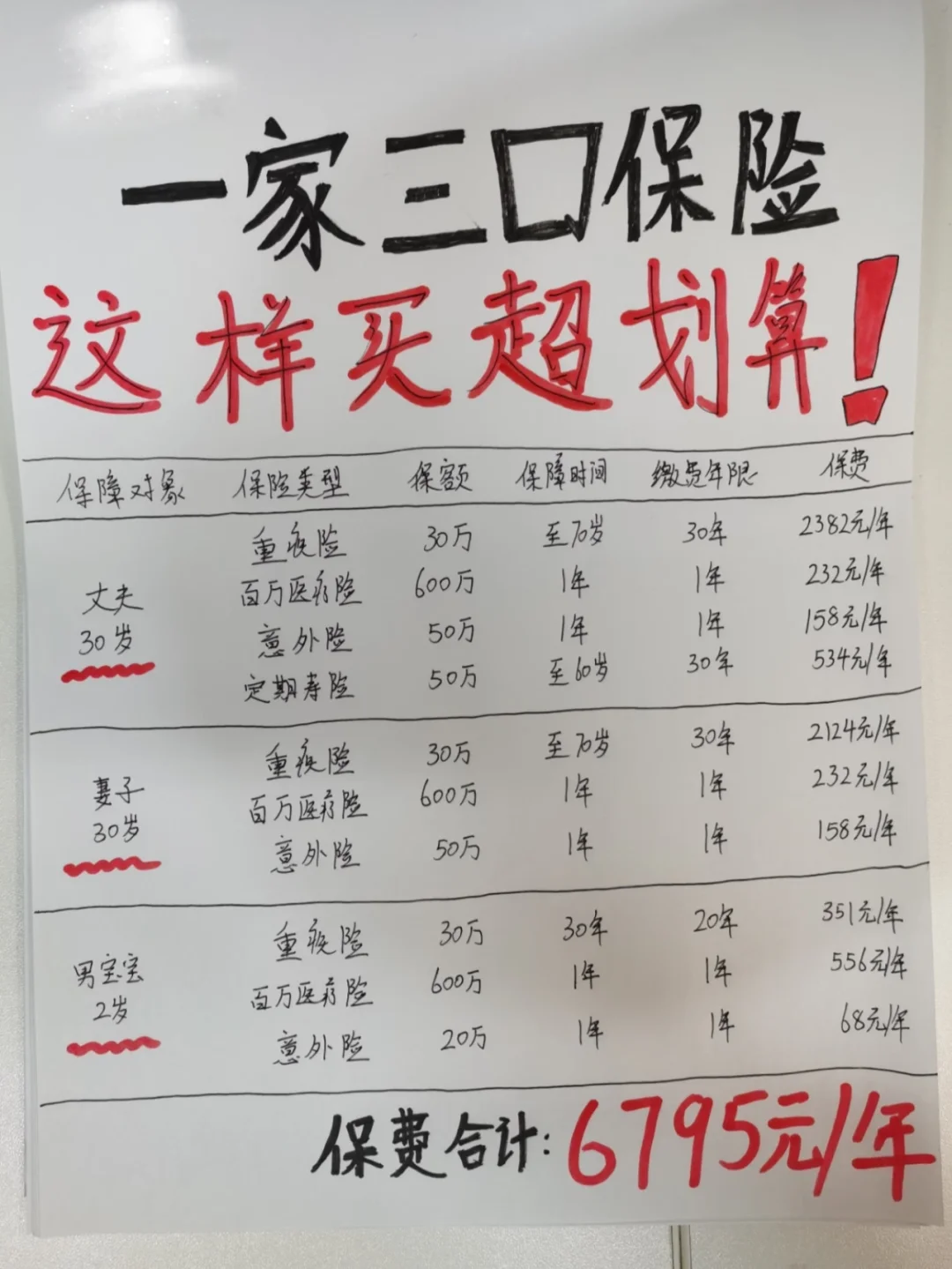

买这些成人保险 都没用,买了就是白花钱

成人买保险,有这么3种,千万不要买,买了之后你大概率是要后悔的。

一是捆绑型保险,二是给父母买重疾险,三是返还型意外险

为什么不建议买这3种保险呢?花1分钟时间看完这篇笔记就知道了,能帮你省下好几万块钱的保费

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

首先我们先来说第一点,不要给18岁以下的未成年人购买寿险

首先我们先来说第一点,不要给18岁以下的未成年人购买寿险

很多家长啊,其实想去给孩子买健康险,买这个重疾险和医疗险的时候,保险代理人就会说,想要买重疾险和医疗险就得捆绑终身寿险才能买,但实际上并不是的

代理人这样说是因为对于Ta来说佣金更高,但是对我们来说基本上没有什么大的作用。寿险主要是买给家里的经济支柱,显然孩子不是的

我国对于未成年人的身故赔付是有限制的,很多产品都是保险合同中明确规定,18岁之前身故只赔付已交的保费

所以给孩子配寿险,完全没必要,反而还占用了家庭保费的预算

.

第二个,千万不要给55岁以上的老年人买重疾险

第二个,千万不要给55岁以上的老年人买重疾险

因为到了这个年纪啊,能买到的保额会很低,很难覆盖高额的医疗费用风险

而且保费非常贵,有些产品你交的总保费甚至跟未来赔的钱差不多,也就没有意义了

到了这个年龄,假如身体状况符合的话,大白会建议大家优先给父母买一份百万医疗险

每年1000多块钱的保费,生病住院最高可以报销几百万,人手必备。

.

第三种呢,不建议买返本型长期意外险

第三种呢,不建议买返本型长期意外险

很多人啊,可能根本都不知道意外险是一个非常便宜的险种,50万保额,每年只需要100多块钱,100万的保额,每年只需要两三百块钱

但是如果你去买那些返本型的长期意外险,那你的这个保费啊,动辄就需要两三千块钱保费,保费翻了十倍

最关键的是有些产品的保障责任还不行,比如某公司百万某某行,年交保费200多,号称是百万保障但实际上普通意外,只保十万,就在飞机出事,公共交通等的特定的情况下,才能赔100万

而且只有身故和全残才能赔,普通的跌倒摔伤,意外伤残啊,根本拿不到钱,意外导致医疗费用也完全没有办法进行报销

掏了十几倍的保费,买到了,真是大打折扣的保障,就为了获得几十年之后已经贬值的不值钱的钱,这笔账怎么算你都是亏的

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险