买重疾险说原位癌保障不重要的非蠢即坏!

取消重疾后的轻中症分组限制,本来是#达尔文9号 一大保障亮点,本意是提高高发轻中症的赔付概率,尤其是在患癌后

但最近看到很多同行在diss这项保障,说“没用,这个升级的很鸡肋”

......

有时候真的觉得,为了黑而黑就太没意思了,咋们也要讲点逻辑

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

先不说这项升级,实用性大不大,达9好歹没加钱吧

先不说这项升级,实用性大不大,达9好歹没加钱吧

基础保障甚至比市场上绝大数重疾更便宜,比如比#超级玛丽10号 便宜近3%

就光拿这点来反驳,就很有说服力了

.

那“重疾理赔后,所有轻中症不分组都能保”,实用性到底高不高?

.

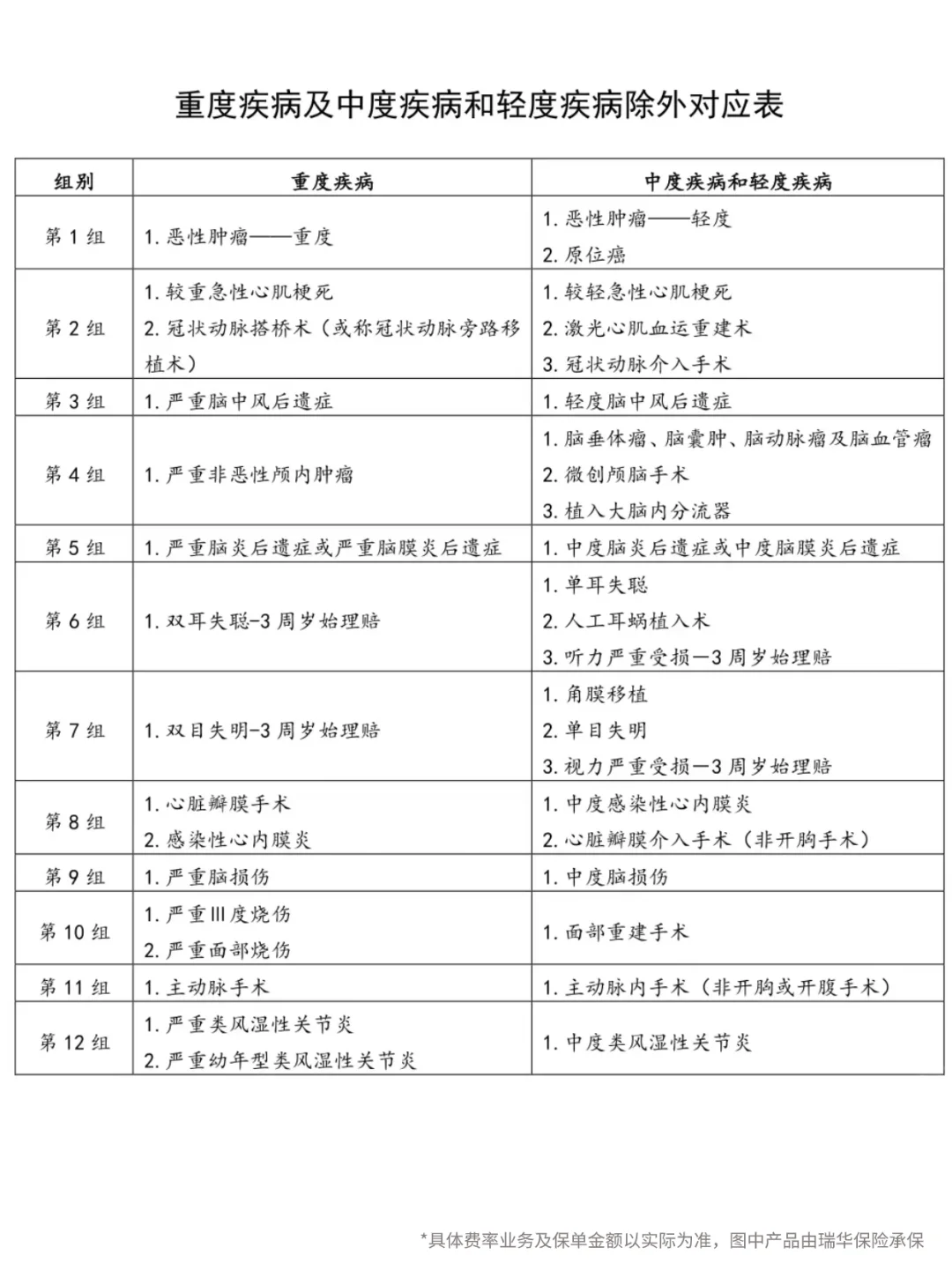

重疾里最高发的就是恶性肿瘤-重度,对应的轻中症是恶性肿瘤-轻度、原位癌

重疾里最高发的就是恶性肿瘤-重度,对应的轻中症是恶性肿瘤-轻度、原位癌

临床数据显示,我国恶性肿瘤半年内复查转移率高达69%,术后2年内总体复发率高达80%

再次得新的恶性肿瘤是健康人群的11倍,每6个癌症患者中,就有1个之前得过另一种癌症

.

所以得过恶性肿瘤-重度,再次转移、复发、新发的概率都是比较高的

.

原位癌、恶性肿瘤-轻度,都属于恶性肿瘤-重度的早期,定期体检复查,会更容易发现和治疗,能再次理赔,无疑能减轻很多经济负担

原位癌、恶性肿瘤-轻度,都属于恶性肿瘤-重度的早期,定期体检复查,会更容易发现和治疗,能再次理赔,无疑能减轻很多经济负担

.

同理,其它高发重疾对应的轻中症也是一样的,比如较重急性心肌梗死,对应的较轻急性心肌梗死

.

这么看,其它同业重疾险“重疾理赔后—同组轻中症不赔,仅非同组轻中症继续赔”保障力度就没有那么强了

这么看,其它同业重疾险“重疾理赔后—同组轻中症不赔,仅非同组轻中症继续赔”保障力度就没有那么强了

.

在过去实际理赔案例中,我们也遇到很多客户发生同组重中轻症多次理赔的案例,见图3

.

现在网上大家互相分享的信息很多,保险的信息差也越来越小了,这是好事

现在网上大家互相分享的信息很多,保险的信息差也越来越小了,这是好事

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1370 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1132 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览