短期理财神器,就选它!

最近这几年,利率可谓是刷刷的降,但依旧没有阻挡住,大家的存钱热情。

也就两年不到的时间,数次降息,利率从三点多,一直降到了一点几。

本来,降息的目的就是,让大家少存钱,多去消费。

但现实是,除了前段时间,股市疯狂走热,有人取钱去炒股外。其余阶段,存款都是越存越多。

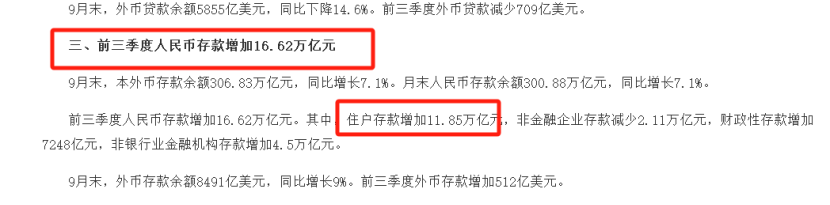

今年九月份,央行公布的数据,前三季度,人民币直接增加了16.6万亿。

住户存款,就增加了11.85万亿。真就是居民把存款数据,提了上去的。

这主要是和大家的预期有关,环境没有那么好,就会想着把钱存起来。

毕竟真遇到啥不利,手头有钱,总多了份信心。

所以这两年,能不伤本金,锁定利率,躺平吃利息的工具,越来越吃香。

其中,以快返型年金险尤为受到大家的欢迎。这个险种,之前还诞生过亿元保单,火出圈外。

在快返型年金险还未流行之前,增额是比较适合的方式。

但这半年以来,优质的快返型年金险频频出手,让我们找到了更适合的吃利息的方式。

虽说综合收益比不上顶流增额,但快返型年金险的优势是灵活与终身现金流。

五年后,即可稳定吃息,在这个低利率的时代,真的是非常奢侈的。

今天就和大家聊一下,目前最推荐的快返型年金险有哪些,每款适应的人群。

快返型年金的优势

快返型年金险,就是所谓的吃息的神器。

它最适合两个比较常见的场景。

一个是大额存单的替代计划。

就是存个五年,第五年后,获得一笔持续的现金流。

大概能领到本金,2.5%-2.7%左右的利息。100万,就是2.5万-2.7万左右。

这个利息呢,在现在这个时代,还是挺高的。

另一种呢,就是实现躺平、收租计划。

获得一笔,「被动的」、「稳定」、「锁定利率」的现金流。

所谓被动就是,不用付出劳动,额外花费时间,就能获得收益。

比如说,把钱存进银行,或者是躺平收租。

另外稳定就是,这笔钱安全性要高,不能伤及本金。

最后就是,能锁定利率,也是我们这两年来,经常和大家说的。

前两年大家存的三点几的定存,现在到期后,就只能换成一点几的。

未来,利率降地会更低。

锁定利率的价值就是,买的时候二点几,几年后,十几年后还能稳定给到这么高的利息。

快返型年金险,从第五年开始,就领固定的利息,并且活多久、领多久。

所以说,快返年金靠着灵活性、安全、锁定利率的优势,代替定存、房子成为真正的吃利息神器。

并且能实现进可攻、退可守,等未来投资环境好转,我们也能有运用资金机会。

比如说,现在很多朋友买收息的工具,是觉得没有好的投资机会,是以求稳为主。

但过个4-5年,发现了某个赛道有了投资的机会。或者说,萎靡许久的房子突然好转。

那么呢就可以把快返年金的钱,取出来,用于投资。

但届时,若没有更好的机会,还是以求稳为主。

那就感谢当年的自己,选择了锁定利率的好工具,继续稳定吃2.5%左右的利息,实现吃息方案。

大致和大家介绍完快返型年金的使用场景后,下面呢我就介绍下,2.5%时代,第一批快返型年金险长啥样,哪款比较推荐。

产品对比

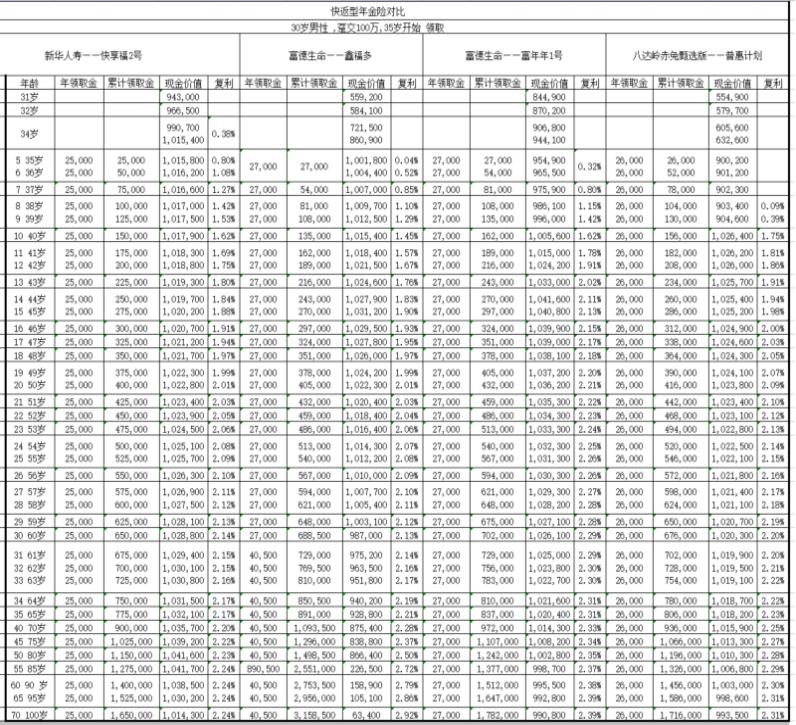

主要产品有四款,分别是新华人寿快享福2号,长城人寿的长城八达岭赤兔甄选版,以及富德生命的鑫福多和富年年1号。

新华人寿,和长城人寿的两款产品,都是大家比较熟悉的IP了。

先从它们的领取表现上来看。

我们假设30岁的男性,趸交100万的情况下,并从第5年领钱。

领取最多的,是富德的鑫福多,它的规则比较特殊。

前期每年固定领一笔钱,等60岁后每年在此基础上再多加一笔关爱金,领到85岁时,还有一笔总保费85%的祝寿金。

最后累计下来,领到85岁时,一共能领回255万,翻了1倍多。

余下的三款,领取规则就是普通的,每年固定领多少钱。

富年年1号,每年2.7万;

再往下是八达岭赤兔甄选版(普惠计划),每年2.6万。

最后是快享福2号,要少一些,每年2.5万;

累计领到85岁时,才领取104万,刚回本,和鑫福多还是有些差距的。

所以领取这一轮:

鑫福多>富年年1号>八达岭赤兔甄选版(普惠计划)>快享福2号

下面我们再看下,现金价值,涉及到后续我们退保取钱的灵活性。

这方面,快享福2号现金价值回本的速度会更快一些。

第4年就回本了,并且后续账户里的钱,一直高于本金。

这就相当于,每年固定吃利息,如果真的要用钱,退保取出也不会有损失。

其次,鑫福多的现金价值,就比较有意思了。

回本时间也挺快的,趸交情况下,第5年回本,后续也是一直高于本金。

但是从60岁后,账户里的现金价值开始逐渐下降,最后不断趋近于0,理论上没有什么灵活性。

但由于它在85岁那年,额外返还85%的保费,还能继续吃利息,所以后续有没有现金价值影响不大。

最后富年年1号和八达岭赤兔甄选版(普惠计划),现金价值回本则相当慢一些。

在10年左右,后续账户里的钱也和本金差不多,灵活性还是不错的。

所以这一轮:快享福2号>富年年1号≈八达岭赤兔甄选版(普惠计划)>鑫福多

最后来看下,它们的整体复利IRR。

结果一目了然,鑫福多整体IRR更高,预定利率2.5%的情况下,大后期还能达到2.9%,比养老金还要香。

其次是富年年1号,复利大后期几乎接近2.4%,已然是很高的。

并且如果论前期75岁之前的话,也是富年年1号要更突出一些。

剩下的八达岭赤兔甄选版和快享福2号,略逊色一些。

这一轮,鑫福多>富年年1号>八达岭赤兔甄选版(普惠计划)>快享福2号

好了,最重要的几个维度都测评完了,想必大家有倾向了。

我再稍微给大家总结一下,这几个产品的特点。

产品总结

&新华人寿——快享福2号

快享福2号,产品的收益虽然不是最拔尖的,但是和同类大公司的相比,优势非常大。

趸交的情况下,现金价值第4年就能回本,灵活性拉满。作为大额存单的平替最适合不过了。

同时公司方面,新华人寿属于老七家之一,总资产过万亿。

背后的大股东则是中央汇金,妥妥地国家队,实力没得说。

公司整体运营层面,也是比较稳定,最新的风险综合评级AA级,偿付能力更是远超监管要求。

所以如果是追求大公司产品的朋友可以着重考虑它,替代房子收租,或者是大额存单,稳稳吃利息都是不错的选择。

&八达岭赤兔甄选版(普惠计划)

这款产品呢,定位和上一代八达岭赤兔版一样,就是品牌和收益兼具比较完美的一款产品。

公司层面,长城人寿背后的大股东是北京市西城区国资委,整体算是一家低调有实力的公司。

产品方面不仅领取和收益表现不错,比快享福2号略高,而且版本还众多。

惠普计划属于最平稳的版本,每年领的钱是固定的,主打一个均衡。

还有其他版本,有的是前期回本快,灵活性更强的;

有的呢,侧重于养老,为后期做准备的。

这些计划,在领取前可以更改,选哪个完全看自己的需求。

如果考虑一款公司与收益兼具的,可以着重考虑八达岭赤兔甄选版,毕竟,这款产品,在上个时代,就是最热门的快返年金险之一。

&富德富年年1号、鑫福多

接着呢,再介绍下,富德家的两款产品。

这两款在我看来呢,它家的产品,走的就是极致收益路线。

富年年1号与其他产品对比下来,领取多了一点,然后结合现价后,综合收益表现也不错,适合看中领取和综合收益的。

另一款鑫福多走的是补充养老金的路线。

就是前期和大家领差不多的利息,等60岁后,直接领取金额近乎翻倍,作为养老金。而且到85岁,还有祝寿金。

这类呢比较适合那种,前期在乎灵活性,后期要补充养老金的朋友。

整体来说,富德这两款产品,确实在快返型年金险中,比较优秀。

但它的劣势是,公司层面,没有以上两家那么的有牌面。

之前呢,我们专门针对富德出过相关的文章。

我们的态度一直是,正本清源,让大家了解这家公司真实的面貌。

因为市面上信息很杂,不免会有不着边的消息,我们得科普清楚。

所以说,若了解机制后,能接受富德他家的产品,可以考虑这两款。

但若实在在乎安全和品牌,想要一家股东背景强、规模足够大的公司,有这种硬性需求,就可以考虑以上两款,新华的快享福2号和长城的八达岭赤兔版甄选。

对于快返型年金险,我觉得定位,其实和2.5%的增额一致。

就是现在利率刚降,我们看这个收益,可能会有点落差。

但是过一段时间,当利率继续降,就会意识到,原来这个收益,其实也还不错。

这主要是利率下行的速度,确实是超出大家的预期。

所以呢,及时意识到这个趋势,后面锁定利率,其实也是很明智的选择。

只是快返型年金险,我更建议,预算规模比较大的朋友,考虑它。

毕竟若总金额没那么高,其实还不如收益上限更高的增额。

快返年金,最适合的,还是金额比较高,买进去,然后5年后稳定拿利息。稳定吃息的效果,它更突出。

星相守2号百万医疗险