全网成人重疾险最全测评!一年3000左右

现在全网最热门的成人重疾,就属达尔文6号、超级玛丽6号,尽管很多人推荐,不过很少有把这2款的区别,优势,不足讲清楚的

.

而且30岁3000左右就能买到,也有很多人不信,所以大白做了最详细对比,还有投保建议给大家

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

1、保障时间

1、保障时间

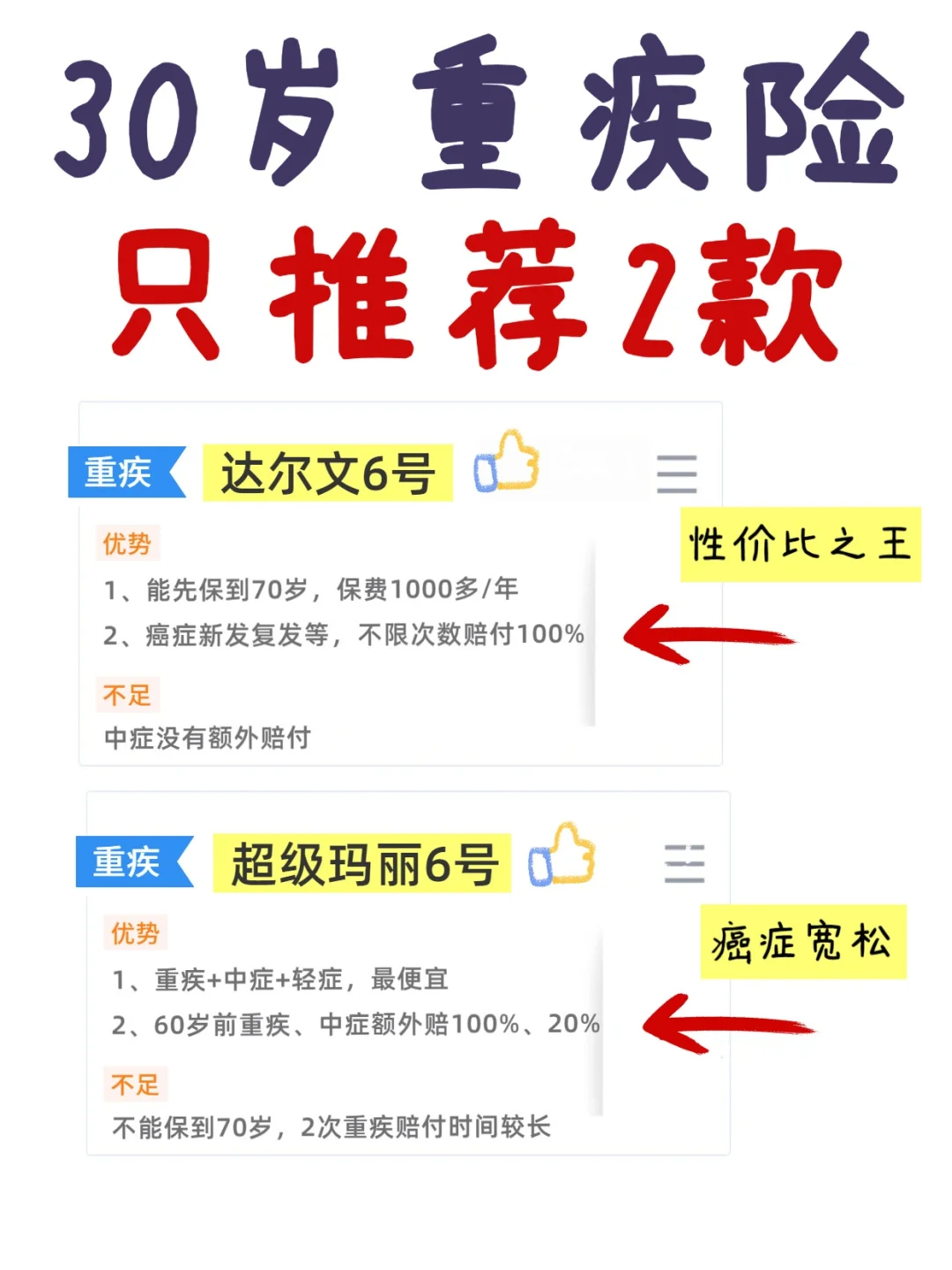

达尔文6号:保70岁/终身

超级玛丽6号:保终身

投保建议:达尔文6号先保70岁,保证经济压力最大的阶段疾病保障足够,一年一千多,适合预算非常紧张的

.

2、基础保障(重疾+中症+轻症)

2、基础保障(重疾+中症+轻症)

各疾病的种类、赔付次数、比例基本一样

达尔文6号:60岁前,重疾能按20%-100%的比例,赔第2次,避免得了一次重疾后,合同直接终止

超级玛丽6号:重疾只赔一次,相同保额便宜一百多

投保建议:保终身,超级玛丽6号基础保障最便宜,附加险都不选

.

3、疾病额外赔付

3、疾病额外赔付

达尔文6号,加上附加险:重大疾病关爱金

60岁前,得了重疾赔付1.8-2倍,即买30万,赔54-60万

超级玛丽6号,加上疾病关爱保险金

60岁前,得了重疾赔付2倍,得了中症再多赔20%

投保建议:想要中症赔付多的,可优先选超级玛丽6号

.

4、癌症多次赔付

4、癌症多次赔付

达尔文6号,加上恶性肿瘤外保险金

癌症新发/复发/转移,能再次赔付100%保额,没有次数限制

超级玛丽6号:加上:恶性肿瘤医疗津贴

癌症病发365天后,仍在治疗的,可领40%的津贴,累计3次

投保建议:超级玛丽的理赔门槛最低,达尔文赔付的最多

侧重癌症保障,尤其是女性癌症较高发,或有家族癌症史的,可以选

.

5、重疾二次赔付

5、重疾二次赔付

达尔文6号:自带不用另外买

60岁前,间隔一年后,按20%-100%保额赔付

超级玛丽6号,加上:第二次重大疾病保险金

60岁前,间隔3年后再次得了重疾,赔付80%保额

投保建议:达尔文两次间隔时间最短,而且第4年以后,就能赔付100%保额了,更有优势

.

6、身故赔付

6、身故赔付

不太建议选,不能保疾病,附加费用也很高,如果需要保身故,可单独买定期寿险

.

第3-5项附加保障,按照重要性:额外赔付>癌症多次赔付>重疾二次赔付,依次按预算添加

如果预算紧张,就把保额买高,只选基础保障就行

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小神童5号意外险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1081 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|876 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|350浏览