保险买错了!把损失降到最低我是如何做的

c之前讲过很多方案的搭配,大家也明白了哪些产品不能选,已经买了保险的,回头再看,感觉买错了!退保有损失,不退保,还要再缴费几十年,保费高,保障不足,这怎么办?

正好之前帮朋友重新优化了她的保险,把思路分享给大家,弄清这4点,就能轻松解决这个问题。

我朋友前几年买了份40万的重疾,11月就要交第五年的保费不想交了,觉得保费高,保障还一般(交20年,一年交6916,保轻症+重疾+身故,轻症只赔1次,赔20%保额)。

才30岁,这个保险,不管是从保障,还是从价格来看,确实是存在不足。

.

一、退保

一、退保

1、第五年的保费不交,减少退保损失

2、最晚可在60天缴费宽限期后退保,这60天内保单是继续有效的,万一得了大病,还是可以拿到赔偿金;

3、计算新保险的等待期(一般是90或180天),重疾等待期内出险,是不能赔的,所以要计算好时间,新旧保险有个过度,就是说最好在退保前90或180天,重新买好重疾。

算了下我朋友的退保时间,差不多还有90天,所以会优先选择等待期90天的重疾。

.

二、了解身体情况

二、了解身体情况

1、换保险的基本要求,就是健康情况不影响买新产品,否则就不要瞎折腾了

问我朋友说,近期体检就只有乳腺增生,看了下核保能直接过,不影响换保险

.

三、重新挑产品

三、重新挑产品

1、重疾:因为是女性,癌症的病发率比较高,而且她也想保障终身,希望赔付的多一些,所以帮她选了康惠保2.0,50万的保额,前60岁得重疾,能拿到80万赔款,多赔60%,一年6千的保费,价格也不高;

2、我朋友虽然是女性,不过也是家里得经济支柱,所以还要给她补充个定期寿险,按照她的年收入情况,选择了定海柱2号,保额50万,保到60岁,交30年(带25万私家车意外额外赔),一年才293.5。

3、之前旧的重疾险,重疾、身故只能赔一个。而现在重疾、寿险分开买,万一得了癌症,没治好,人不在了,能拿两份赔偿,可以说这个保障非常全面了,价格也不高,性价比无敌!

.

四、计算损失

四、计算损失

1、要退已经交了4年的保险,只能拿回8426,等于损失19238

2、新的重疾要做到这2点:整体的保费支出降低,能覆盖这部分损失,保障得更好

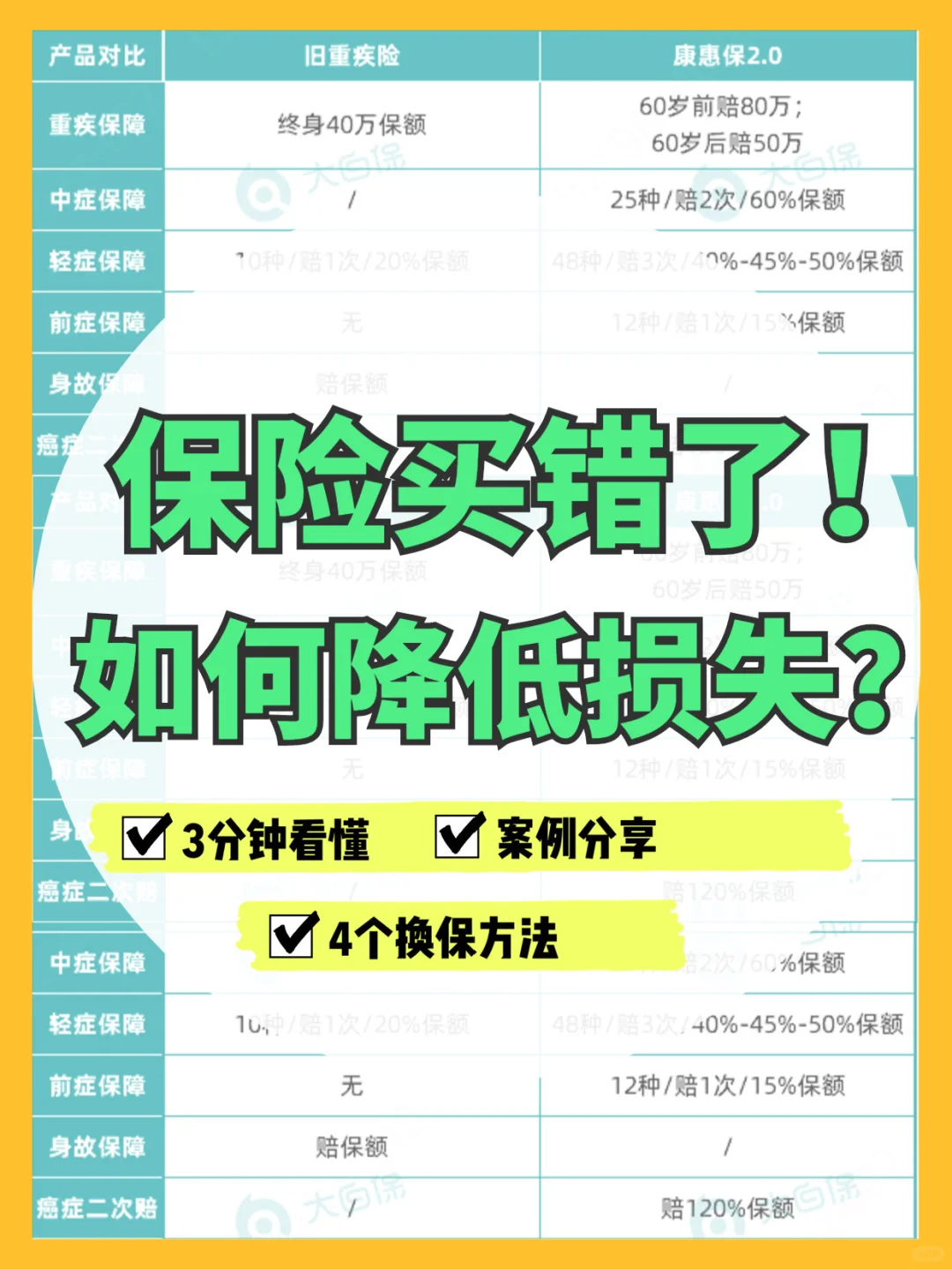

3、新旧重疾保障对比如图二,显然新保险能保障得更好

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1345 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1078 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览