用保险,如何保障一生?

之前和同事聊天,说大家都在拼命的工作,可是赚到的并不多,身体也是处于亚健康的状态,很怕因为生病一朝回到解放前,如果一份保障都没有,心理是非常没有底的

大家都知道买保险的重要性,不过因为不知道如何选择,所以迟迟没有下手,那今天聊聊,那咱们如何用保险来保障一生。

.

首先要遵循这一原则:先保健康,再理财

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

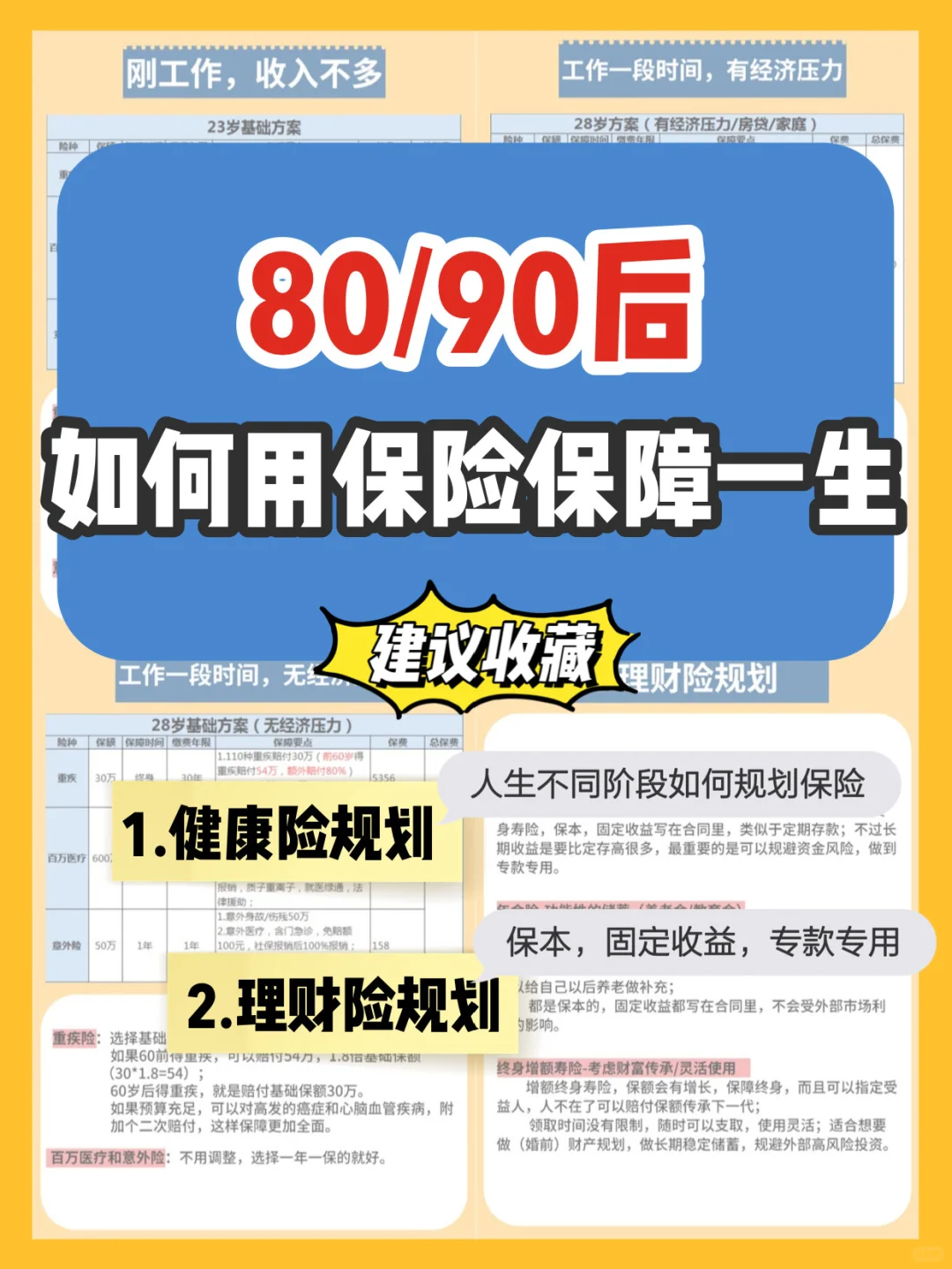

一、健康险规划

1刚开始工作不久,收入不多(23岁为例)

1刚开始工作不久,收入不多(23岁为例)

险种搭配:重疾险(定期70岁)+医疗险+意外险

这个阶段收入不多,预算有限,那钱就要花在刀刃上,建议一定要解决短期的疾病保障需求,毕竟病来如山倒,一旦生病住院,只靠医保报销是完全不够的。

重疾险:选择30-50万的保额,保障到70岁,一年的费用1200-2000;

基础的重疾,中症轻症保障都要包含,不仅仅可以用来报销医疗费,更重要的是能补偿不能工作的经济损失,以及康复费,护工费这些。

百万医疗险:主要是用来补充医保报销不了,需要自己自费的医疗费,300万保额,每年保费160。

意外险:主要是保障意外导致的身故/住院风险,虽然概率低,但也不能忽视,选择50万的保额一年150左右。

一年保费不到2500,几件衣服化妆品的钱,就能买全基础健康保障了,性价比极高。

.

2已工作一段时间,无经济压力(28岁为例)

2已工作一段时间,无经济压力(28岁为例)

险种搭配:重疾险(终身)+医疗险+意外险

这个阶段虽然有些存款,但还不至于能抵御大病风险,所以对于重疾的保障,建议选择更加全面些的;

首先保额要有50万,保障终身,保费5000左右,对于高发的癌症和心脑血管疾病,可以再附加个二次保障。

再加上百万医疗和意外,一年保费5700左右。

.

3已经有家庭/房贷,经济责任较大

3已经有家庭/房贷,经济责任较大

险种搭配:重疾险+医疗险+定期寿险+意外险

这个阶段,是需要承担家庭经济责任的,不管是有家庭要照顾,还是背负起了大额房贷,一旦身故,一定会影响家人的正常生活,所以必须要补充个定期寿险,这样万一出事,赔付的保额可以缓解家庭面临的经济压力。

.

二、理财规划(保本,固定收益,规避风险)

考虑专款专用,功能性的储蓄(养老金/教育金)

考虑财富传承/婚前财产规划(终身增额寿险)

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1081 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|876 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|350浏览