那些2024年开始炒股的人,肠子都悔青了

10月13日,一90后小伙因炒股4天亏损32万引发热议。

据报道,90后程序员杨先生称,10月8日入市后,第一天是盈利的,第二天就亏损7万多元,第三天继续亏损31万元,第四天回本1.8万元,四天合计亏损32万元。

“很多人劝我去销户,说我是‘韭菜’,但我不这样认为。”杨先生说,自己学习能力比较强,要通过学习股市相关专业知识,实现扭亏为盈。

网友称,股市里赚钱犹如大海捞金,其实并没有那么容易。

也有网友表示,股市有风险,入市需谨慎。虽然股市赔得多,但是赚得也多!

甚至有网友调侃称,挺羡慕股民的,躺着不费劲就把钱亏了。

相关数据显示,有不少股民在入市不久后就面临亏损状态,近期股市呈现出亏多盈少的状态。

尽管如此,还是有很多人认为能够在A股,赚一笔,为家庭的财富添砖加瓦。

而现实却给人重重的当头一棒。

全职妈妈,跟风入股,亏损近25%

Z女士说:“朋友都说近期股市能赚钱,谁知道还会亏”。

Z女士是一位全职妈妈,在她和老公的共同努力下,结婚头3年还清30万贷款,后10年积累下150万存款,近期计划开始给孩子未来的教育金以及自己和丈夫的养老金。

起初Z女士是听朋友说,自己通过股票赚到了20%的收益,为了给孩子和丈夫更好追逐梦想的条件,毅然决定想通过A股挣取更多资金。

可惜Z女士并没有系统地学过股票相关专业知识,只是通过自己的经验和零碎的了解进行决策投资。

就这样,在国庆节期间到证券公司申请了开户,节后一开盘就买进50万元,Z女士的投资并没有预期的回报,

四天交易日后,反而,亏损了近20万。

其实Z女士的初衷是很好的,想给家人赚更多的财富。

也可以看出,Z女士也是非常有管理能力,先是用3年时间还清30万贷款,10年间和丈夫一起经营,攒下150万。

150万,是多少家庭都难以企及的存款数字。

但没有任何经验的Z女生,却简单地认为自己能在A股成功投资。

我们说过,财富管理有很多种方式:股票、基金、房产、存银行、保险等等。

但是它们各有优缺点:

√银行活期存款,安全灵活,但是收益不高,尤其是在经济下行阶段;

√股票、基金、期货,有机会获得高收益,但也很可能亏损本金;

√年金险、增额终身寿险,非常安全,但要牺牲短期流动性,获得较高保单利益。

单纯靠投资股票、基金,安全性不足,容易一顿操作猛如虎,两袖清风伴一生。

这也是为什么一位这么有管理能力的妈妈会在股市吃亏。

增额寿险/年金险,稳稳一辈子

如果想用存款给孩子争取取高额的学费、或者是家庭大额的长期刚需支出,如退休钱等,我们可以选择更加稳当的方式——年金险。

年金险的现金价值会逐年递增,到后期会有一大笔现金价值:

年金险,是到合同约定时间按时按量领钱,第一梯队年金险的累计领取+现金价值IRR可以高达3.5%。

一些的年金险还会带有减保功能,实现前期灵活调取资金,后期领取年金。

它们最大的优点就是保单利益会100%黑字白底写进合同,数字明确,不用担心市场的波动会祸及自己的保单利益。

举个例子

假如Z女士,在孩子刚出生把这50万,分5年,每年投10万到年金险,那么到合同约定时间开始,每年都能领取一笔钱,直到孩子身故。

√从孩子0岁开始,每年投10万,连续投5年。

√孩子10岁开始,每年可以领取1.194万,现金价值和身故价值在50万左右。

√到20岁累计领取17.91万,用于17-21岁期间大学费用;

√到22-25岁,累计领取4.776万,用于支持孩子日常消费。

√25岁孩子如果想创业,可以退保领取全部现金价值48.698万;

如果孩子不需要这笔钱,仍旧可以每年领取1.68万作为生活补贴。

√到85岁,孩子累计95.52万,当年身故赔付52万+给受益人。

相当于,用本金50万,换取147.916万的收益,是已交保费2.96倍。

而且这是白纸黑字写进合同,不受市场影响,也用自己操作,到期钱就会自动打进指定账户。

同样,有养老需求的朋友,也可以投保>>>福裕未来年金险

高领取标杆,现金价值持续终身,减保写进合同。

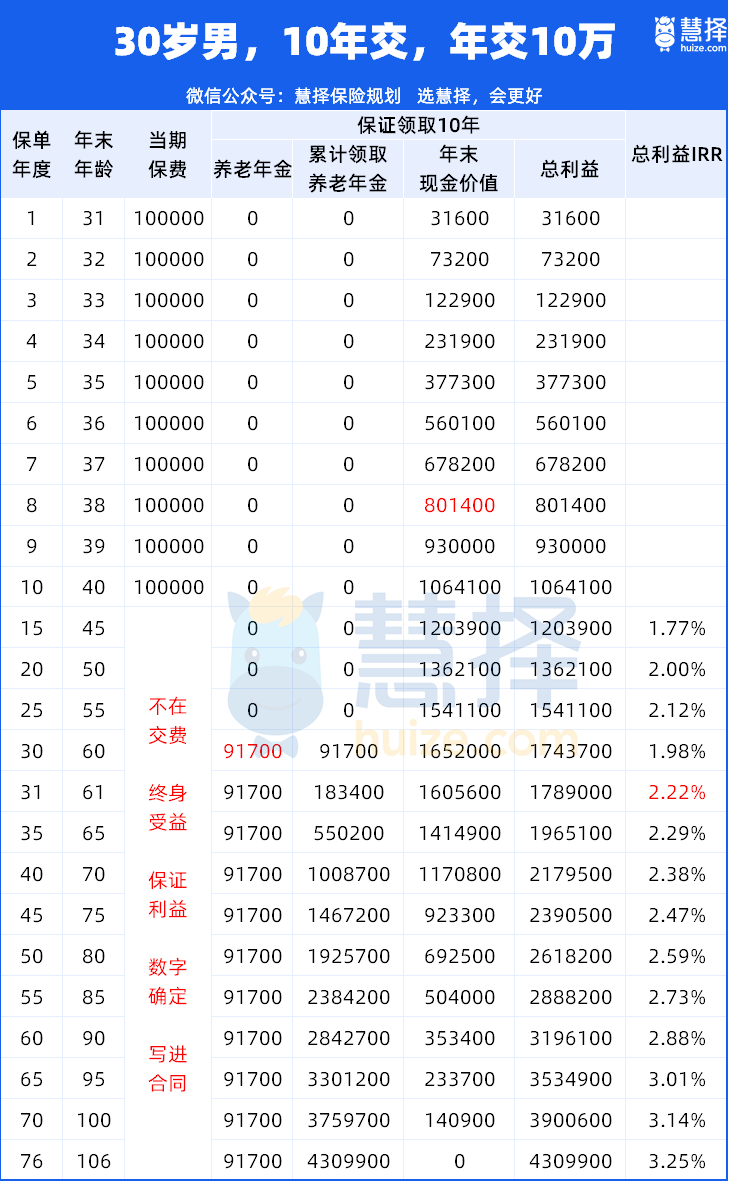

以30岁男性,年交10万,交10年,保证领取10年方案,60岁领取为例

√到60岁,每年可以领取9万多;

√70岁,累计领取100.87万,现金价值117.08万,保单总利益IRR2.3%;

√80岁,累计领取192.57万,总保单利益216.82万,IRR超2.5%;

√95岁,累计领取330.12万,总保单利益353.49万,IRR破3%。

写在最后

谈及财富型保险,以前很多人第一反应是:

我买股票或基金,随随便便就有30%左右收益,就算定投也有10%,保险收益6%都没有,买它干嘛?

这几年随着经济下行周期显现,一大批勇闯A股的人,都被打了出来。

对于普通人来说,我们需要的是高收益吗?

需要,但是我们能抓住机会的不确定性非常高。

尤其是在一个不确定的未来,没有人可以预测短期的涨跌。

我们能做的,就是尽量选择一些确定性的产品,在市场波动中守住我们的钱袋子。

而财富型保险的增额寿和年金,就是确定性的那个。

达尔文12号重疾险