医疗改革,影响太大了!

前几天,给大家推荐了最新的百万医疗险。

像长相安2号,金医保2号,它们最新版本,都顺应医保改革进行一些升级,还是不错的。

但是很多朋友灰心表示,当前医保DIG/DIP改革了,百万医疗险价值没那么大了。

说到这,可能还有很多朋友,对医保改革不是很了解,所以今天就想和大家详细地聊一聊。

目前医疗改革进展到什么样了,对我们就医有哪些影响。

以及百万医疗险真的没有作用了吗?那我们又该如何应对这样的就医难题?

医保支付方式改革

说起医保,作为我们基础保障中的一环,真是让我们看病省了不少钱。

而城镇职工基本医疗保险制度从1999年运行至今,期间支付方式一直在不断摸索改革。

具体划分下来,大致可以分为三个阶段:分别是1998—2008年的起步阶段、2009—2016年的新医改阶段、2017年至今的深化改革阶段。

起步阶段,正是处于摸索阶段。

当时各地的医保支付有总额预付、服务项目、服务单元等结算方式,或多种结算方式结合使用。

细数下来,属按服务项目付费最为流行。

就是我们最常见的,平时去医院看病,住院产生的检查,手术,用药等费用。

先根据医保报销目录,进行一定比例报销,剩下的钱再由我们自己支付。属于后付制。

这个支付方法比较灵活简单,所以应用范围比较广泛。

但是存在的缺点就是,容易导致过度医疗,造成医疗资源浪费,长久下来不利于医保的可持续发展。

根据当时的数据来看,1998—2008年期间,我国医保基金支出规模快速增长,年均增长率达到44.28%。

光2008年的医疗总费达到了1998年的4倍,增速过于膨胀。

同时加上人口老龄化进程加快,所以医保支付改革势在必行。

后续,为了控制医药费上涨过快,我们第二阶段,新医改启动。

医保的支付方式变为总额控制和部分试点的按病种付费制度。

这个总额预付呢,就属于预付制。

它是根据当地的参保人数,年平均接诊人次,均接诊费用等,测算出年度的医保统筹费用。

这样,医院就会在总预算额度内精打细算,避免医疗浪费。

确实,总额预付,对于控制医疗费用增长过快起到一定作用,但还远远赶不上增长速度。

所以到第三阶段,2017年,国家提出“全面推行以按病种付费为主的多元复合式”医保支付方式。

也就是我们所说的DIP/DIG,将病种分组,每个病种需要的各种费用加一起「打包付费」。

在治疗过程中,无论做多少检查、用多少药,医保最后的报销费用是固定的。

并且到今年年底,实现全国所有统筹地区DRG/DIP全覆盖,明年底就是所有符合条件的医疗机构DRG/DIP全覆盖。

这样看下来,新的DRG/DIP实施,从本质上来说是多方面利好的。

一方面给给医保省钱,避免过度医疗的情况。毕竟超过医保规定金额部分,需要医院自己出钱。

另一方面也是让我们看病能更省钱。

可任何事,都是一把双刃剑,有好处的另一面必定也有坏的方面。

医保改革的影响

由于DIG/DIP当前处在初级阶段,整个运行机制也不成熟,也给就医过程中,带来一些困扰。

现在的是预付制,疾病治疗的费用就是固定的,如果多出结余就是医院自己留着,如果超出的话,也要自行弥补。

这样,很多医生避免贷款上班,就会进行控费。

比如治疗中更偏向去用一些便宜的药和治疗手段。

甚至会缩短患者住院时间,仿佛15天内必须出院(转院),似乎成了医院一种潜规则。

另外就是个人自费部分会更多。

如果在实际治疗中,DRG报销的额度,无法覆盖我们实际治疗成本时。那么医生可能就将超出的费用转嫁给我们。

比如不会继续给你用医保内的药,而是让你转而去药店,自费购买一些进口药、高价药。

当然这其中可能也是医院里没有进口药的缘故。

细心的朋友会发现,以前的在医院里能买的进口药,现在竟然买不到了,取而代之的是更便宜的国产药。

这点,之前我们文章聊过——逐渐消失的“进口药”!

主要是由于国家实行医药集中采集,导致有很多原研药就因价格过高竞争不过国产药,被迫落选。

其次就是很多医院为了达到医保局标准,所以对于进口药,昂贵的药一刀切,直接不进。

最终我们想要更好的药品,只能去院外自费购买,导致就医成本更高。

除此以外,还会导致看病更难。

像治疗周期长,或者是严重的大病,医院为了避免超费,就会以「治不了,没床位」等各自借口会推脱拒收。

总之这些就是切实存在的问题,即便是有钱,想要用更好的进口药,或者是先进的医疗手段都没有办法,造就越改革看病越“难”的现象。

当然,国家也是考虑到了这点,并采取了一些措施。

比如前段时间公布,部分地区可以设立外商独资医院。

目的就是让我们更多的就医选择,为国内公立医院减负。

要知道当前全国的三甲医院只有3%,却要接诊42%的病人,真的是好医生一号难求。

现在外资医院一来,带来更多的医疗资源,先进技术设备,我们看病的选择更多了。

同时,也能借助外商独资医院这条“鲶鱼”,激发国内的医疗服务更好。总之是个利大于弊的事情。

而从DIG/DIP改革,再到外资医院入场这一系列的医疗改革推进,不难发现,往后我们的医疗市场,将会走向“双轨制”。

即“公立医院保基本,外商独资医院服务高端”的医疗格局。

普通人去公立医院,有医保报销,保证能看得起病。

有更高的医疗需求,就多花钱去私立医院,外资医院。

保障有基本医疗的同时,大家也有更好的选择,各取所需。

但这样的话,想要更高的就医资源,对于普通人来说,单纯依靠医疗,或者是围绕医保体系搭建的百万医疗,可能就较难实现了。

那下面呢就和大家讨论下,百万医疗险的价值,是真的大打折扣了嘛?

百万医疗险还有对应的价值嘛?

从医保改革以后,很多朋友都会攻击百万医疗,觉得它价值没那么大了。

客观说,医保改革,确实导致百万医疗险的报销效果会受一定影响,但是在我看来,它还是多数家庭必备的兜底保障,缺一不可。

是否受到影响,我们可以从百万医疗的保障部分,来去对应分析。

百万医疗主要是负责三大类的责任,住院医疗,住院期间门急诊,还有癌症涉及的院外药。

其中住院部分,这块影响并不算太大。

百万医疗还是会如约,报销医保外,超过免赔额的部分。

只是门急诊和外购药影响比较大。

其中百万医疗险,报销的是住院前后的门急诊、门诊手术及特殊门诊费用。

但从医保制度改革后,很多医院能不让病人住院就尽量不安排住院,住院期间的检查和治疗也会想尽办法挪到门诊和日间手术里去做。

这样不住院,就达不到百万医疗险的理赔标准,会导致这部分可能会自费。

但这部分的门诊费用其实还好,并非说是普通家庭承受不起的,由此在我看来,影响并不算很大。

最后涉及的院外药。

由于医药集采缘故,很多公立医院就没有进口药,或者医生为了控费直接不开。

对于这点,其实并不是百万医疗的问题。

从设计的逻辑讲,百万医疗从一开始就没有把院外药这个保障囊括在保障范围内。

院外药本身种类过于复杂,一旦开了这个口子,会导致骗保风险。

之前百万医疗能报销的只是院外靶向药,是针对癌症患者治疗,一些小医院缺药,可以申请去其他大医院或者药房,帮助到癌症患者提供更高的治疗效果。

而现在原研药缺乏,并不是某个险种的原因,而是围绕整个医保就医体系存在的一个现象。

我们不可能指望,几百块的百万医疗来解决这种核心问题。没有百万医疗,问题也同样存在,就不能将问题归咎于此。

所以,以上几点并不足以推翻百万医疗的价值,它依旧是普通人为数不多能兜底的保障。

这也是为啥,我们还是会坚持给大家推荐,百万医疗险的原因。

因为我们分析下来,很多改革中面临的难题,就不是百万医疗应该去背负的,或者是本身就不该由它背负。

其实医改一路走来,就是会把医疗趋向于两条腿走路,上文也和大家提到了。

一条是公立医院,以低价看病为首要任务。

另一条就是走私立医院,追求服务,更好的就医体验,更优质的治疗效果。

毕竟呢,医疗也涉及一些服务。去公立医院,也许能满足治疗需求,但看病时所需要的情绪价值、心理按摩也确实存在。

由此呢,很多不差钱的朋友,为了节约等待时间、提升就医体验,就会去选择去知名的私立医院。

不过呢,单次成本还挺高的。这个时候呢,就可以考虑搭配个高端医疗。高端医疗呢,就相当于一个高端医院的打折卡。

用一个较低的门槛,能体验到就医自由,不再有用药焦虑。

下面呢,我就推荐几款,目前比较热门的高端医疗险。

高端医疗险推荐

高端医疗险,我主要分为孩子和老人分别介绍。

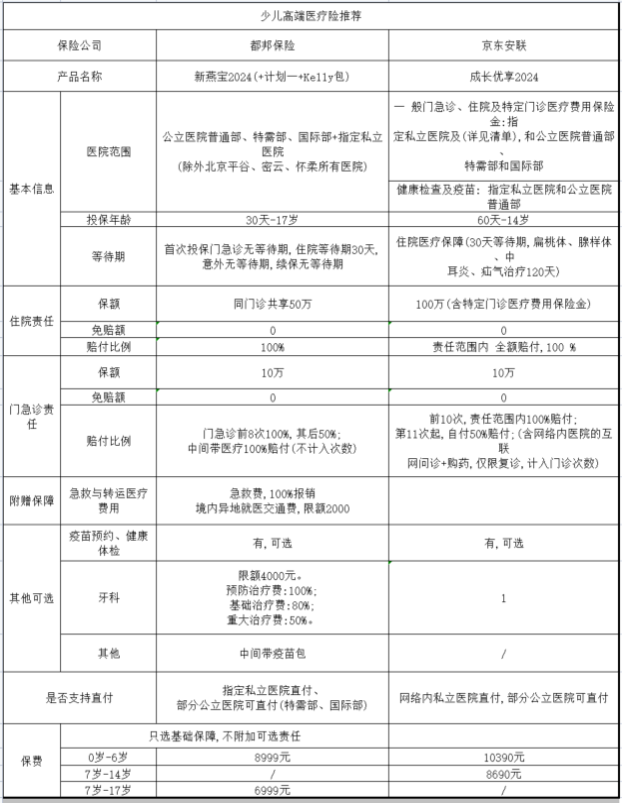

给娃买高端医疗,有两款产品我都很喜欢,即新燕宝2024和京东安联成长优享。

这两款依旧是少儿高端医疗险中,最热门的选择。

并且他们都可以单独给孩子投保,市面上主流的高端医疗,必须捆绑,能单独投保

两款产品的版本众多,我选择的是升级版,主要是,这个版本,对门诊限制少。规定次数内,可以0免赔,100%报销。

而门诊,则是少儿高端医疗比较关键的责任。

成长优享优享计划,前10次100%,第11次后50%。

新燕宝2024,则是前8次100%,次数上少了些。

当然了,这两款已经是同类高端医疗的卷王了。其他产品,门诊可以100%报销,基本都要1.2万往上。

另外呢,我们还要关注一点,就是就医范围,和是否能直付。

这两款,涵盖了公立医院特需、国际部,然后也支持指定私立医院直付。

但多说一嘴,高端医疗要考虑的因素很多。要看自己更青睐哪个医院,还要判定,去对应的私立医院是否便利,接着再考虑能满足条件的产品。

接着呢,咱们再来看下,成人高端医疗比较推荐的产品。

我直接介绍了高端医疗,略过了中端医疗险。

若对就医范围,没那么注重的话,可以考虑中端医疗。

因为中端医疗也能覆盖内地大部分医院了,能满足对就医体验的追求。

比如MSH欣享人生,30岁买0免赔,不包括门诊,那也就3100多,价格完全可以接受。

而若再拉高一个等级,高端医疗呢,则是把就医范围再度扩大,包含港澳台,而且可以根据需求延伸至全球。

由此呢,我列举了三款比较主流的高端医疗。(三款产品的价格都是带门诊责任的)

其中最热门的是MSH旗下的两款产品,经典和精选。

MSH是内地最大的高端医疗险服务商,不论是医疗网络搭建,还是产品丰富度,都算得上第一梯队。

高端医疗险最考验的就是服务细节和就医选择,在这方面,MSH做的确实还是比较不错的。

其中呢MSH精选版和经典从保障构成方面,其实比较类似,主要的差别就是两者的定位。

MSH精选版,主打性价比,满足高端医疗保障情况下,价格比较低一些。

高端医疗最主要的功能,拓展就医区域、医院类型的选择,以及涵盖就医过程中的开支、提供高治疗的就医资源,MSH精选版完全可以满足了。

对比价格,MSH精选确实具有优势,而且能单独投保住院,对成人来说,门诊的需求相对没那么高。

而MSH经典可以涵盖既往症,提供更全面的保障。

就算是高端医疗,也是医疗险,还是会有较为严格的健康告知。若诊断出点啥小毛病,被除外,那其实还挺难受。

MSH经典对既往症,首年有7000的额度,连续投保的话,次年可递增50%。这样算下来,越往后,额度越高。

当然了,涉及既往症,投保要谨慎,要和顾问老师沟通清楚,避免自主投保,留下除外承保的记录。

另一款臻高端2024从定位上,对标的是MSH经典,对于不差钱,想要保障更充足,附带既往症的,除经典外,也可以考虑这款。

它的优势是,拥有同类保障和待遇,价格上会比经典版相对有优势一些。

而且,既往症首年1万保额,续保也能增长50%。

它的服务商中间带,直付医院能覆盖2600余家,在高端医疗里面,也称得上第一梯队。

综合对比下来就是,成人考虑中高端医疗险的话,目前比较推荐的。

中端医疗,可以考虑欣享人生。适合在大城市工作的,对就医体验有需求的,买个住院版,拓展了就医选择。

高端医疗险选择,有三款比较热门。

其中,若没既往症,想要体验高端就医,可以留意MSH精选。

若有既往症,想要追求更全面的保障,那就侧重于MSH经典和臻高端2024这两款产品。

当然,因内容受限,对于高端医疗产品,我只简单和大家介绍了下大体框架。

它涉及的细节众多,包括所就医的医院,所在区域。

若想要提高就医体验,避免用药焦虑的话,最好还是和顾问老师沟通清楚。

最后呢,今天和大家聊了下,整个医疗体系的脉络。从最基础的医保,再到百万医疗,后面延伸至高端医疗。

我觉得解决不同问题,就是需要不同的工具。

医保只能解决,最基础的医疗需求的风险转移。

而百万医疗呢,则是加固了普通家庭,对医疗风险的承受能力,有个兜底的保障。

再往后,高端医疗,则是针对,不仅要看病,还要拥有更高质量的就医环境和就医体验。

我觉得需求肯定是一步步的。所以无论是医保、百万医疗,还是中高端医疗险,都是我们解决就医问题的工具,根据我们的需求添加。

最后呢,希望大家都能匹配到适合自己的产品,去解决就医过程中的难题。

还有哪些不懂的,可以点这里有顾问老师,为你一对一解答。

小蜜蜂6号意外险