达尔文10号与超级玛丽12号哪个好?主要区别就3点!

达尔文10号与超级玛丽12号,都是成人重疾险的佼佼者。

有朋友问,达尔文10号与超级玛丽12号哪个好?怎么买更合适呢?

今天,我们就来详细对比达尔文10号与超级玛丽12号,看看到底怎么选。

基础责任对比

先来看看达尔文10号与超级玛丽12号基础保障对比:

可以看到,达尔文10号和超级玛丽12号基础保障差异挺大的,主要有2个方面:

1、投保规则对比

超级玛丽12号,投保年龄28天到50岁,职业1-4类,最高保额50万。

达尔文10号,投保年龄是28天-55周岁,扩大了年龄范围。

此外,在2025年3月31日前,最高保额60万,职业1-6类。

像高危职业如消防员、飞行员、刑警等,达尔文10号重疾险也有机会买。

2、基础保障责任

达尔文10号基础保障,轻中重症保障齐全,而且意外导致的重疾额外赔30%保额。

超级玛丽12号的轻中症属于可选保障,需要额外附加。

而是自带恶性肿瘤——重度拓展保险金、特定肺部恶性肿瘤关爱保险金。

此外,达尔文10号和超级玛丽12号都有重疾赔付后轻中症还能赔的保障,但又有细微差别。

达尔文10号规定:在重疾赔完90天后,还能赔所有中/轻症。

超级玛丽12号规定:重疾理赔后,无间隔期,但只能继续赔非同组的轻中症。

举个例子,假设小王先得了乳腺癌(重疾),几年后又查出宫颈原位癌(轻症)。

如果买的是超级玛丽12号,由于两种疾病都属于癌症组,所以宫颈原位癌不予理赔,只能赔非癌症的轻重症。

但要是买的是达尔文10号,90天等待期后,就可以继续理赔包括宫颈原位癌在内的所有轻中症。

虽然0等待期也是优势,但短期内先后查出不同组的重疾和轻中症的概率其实很低。

综合来看,在理赔条件上,达尔文10号更有优势。

还需注意的是,虽然超级玛丽12号自带肺癌关爱金,但是赔付条件苛刻。

必须实施手术+做病理检查+肺结节是良性+术后间隔1年+发生肺癌,满足所有条件才能获得赔付。

良性肺结节大多数不需要手术,且良性肺结节本身不具备癌变特性,经过手术完整切除后通常不会再发生癌变的可能。

3、保费

以30岁男性,50万保额,保终身,30年交,选择基础保障(超级玛丽12号附加轻中症)为例,保费测算如下:

达尔文10号:5815元/年

超级玛丽12号:5970元/年

相比来说,达尔文10号保费更便宜。

小结:

在基础保障上,达尔文10号整体责任更优,费率还更便宜!

①赔得多:意外导致重疾额外多赔30%基本保额。

②限制少:重疾赔付后无轻中症分组限制。

③更便宜:重中轻症同等责任下,达10费率便宜2%。

可选责任对比

看完了基础保障,我们接着来看达尔文10号和超级玛丽12号可选保障有啥区别?

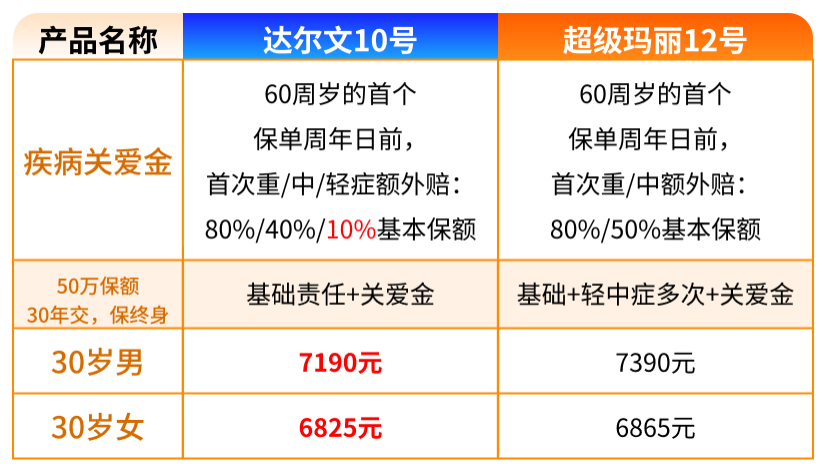

1、疾病关爱金

简单来说,60岁前患病能多赔一笔钱。

达尔文10号在60岁前,首次重疾额外赔80%,首次中症额外赔40%,首次轻症额外赔10%。

而超级玛丽12号在60岁的保单周年日前,首次重疾额外赔付80%基本保额,首次中症额外赔付50%基本保额。

看起来超级玛丽12号中症赔得多,达尔文10号轻症赔得多,确实让人纠结。

不过从发病率看,轻症比中症更常见,在理赔中也更普遍。

重疾险新规要求必须涵盖28种重疾+3种轻症保障,但对中症没有强制要求。

综合来看,达尔文10号的疾病关爱金更实用一些,保费也相对便宜。

在相对同等保障下,达尔文10号保费能便宜200块钱左右。

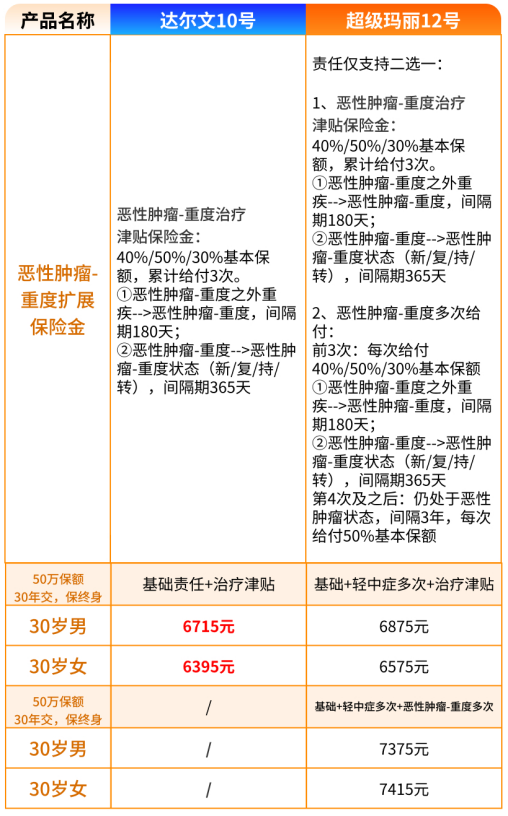

2、恶性肿瘤-重度扩展保险金

癌症保障一直都是比较受关注的,达尔文10号和超级玛丽12号都可以附加,但赔付差异较大。

达尔文10号可以附加恶性肿瘤-重度医疗津贴。

超级玛丽12号则提供恶性肿瘤-重度医疗津贴、恶性肿瘤-重度多次给付保险金二选一。

癌症津贴的赔付规则,达尔文10号和超级玛丽12号差不多:

第1次患癌:如果先得其他重疾,半年后患癌,赔40%保额;如果先得癌症,要等1年。

第2次和第3次患癌:和上次患癌间隔满1年,分别赔50%和30%保额。

超级玛丽12号的癌症无限赔,前3次理赔和癌症津贴一样。

区别在于,之后如果再确诊癌症,可以不限次理赔,每次间隔3年赔50%保额。

听起来癌症无限赔不错,但要拿到这笔钱,至少得等5年半以上,而且价格涨了不少,性价比一般。

相比来说,达尔文10号保费更便宜,在相对同等保障下,30岁女性能每年少交100多的保费,性价比超高。

3、多次重疾保险金

多次重疾保险金,也就是有机会赔2次甚至更多次重疾。

达尔文10号在65周岁前确诊重疾,每次间隔365天,第2次/第3次确诊不同种重疾,可以额外赔120%保额。

超级玛丽12号则在65岁的保单周年日前,首次确诊重疾后,间隔365天再次确诊其他重疾,或间隔1095天再次确诊同种重疾(不含首次重疾持续),均可赔付120%基本保额。

相比来说,达尔文10号可以多赔1次重疾,而且保费还便宜1%左右,性价比更高。

4、心脑特疾关爱金

达尔文10号和超级玛丽12号都可以附加心脑特疾关爱金,区别如下:

相比来说,达尔文10号保障更优,理由有2点:

一是理赔更宽松,无“同一心脑特疾”的限制,第二次心脑血管重疾与第一次相同时,也能赔偿。

二是保费更便宜,相对同等保障下,达尔文10号保费便宜3%左右。

5、身故/全残保险金

直接看图:

相比来说,达尔文10号保费更低,在上述投保条件下,比超级玛丽12号保费便宜18%左右。

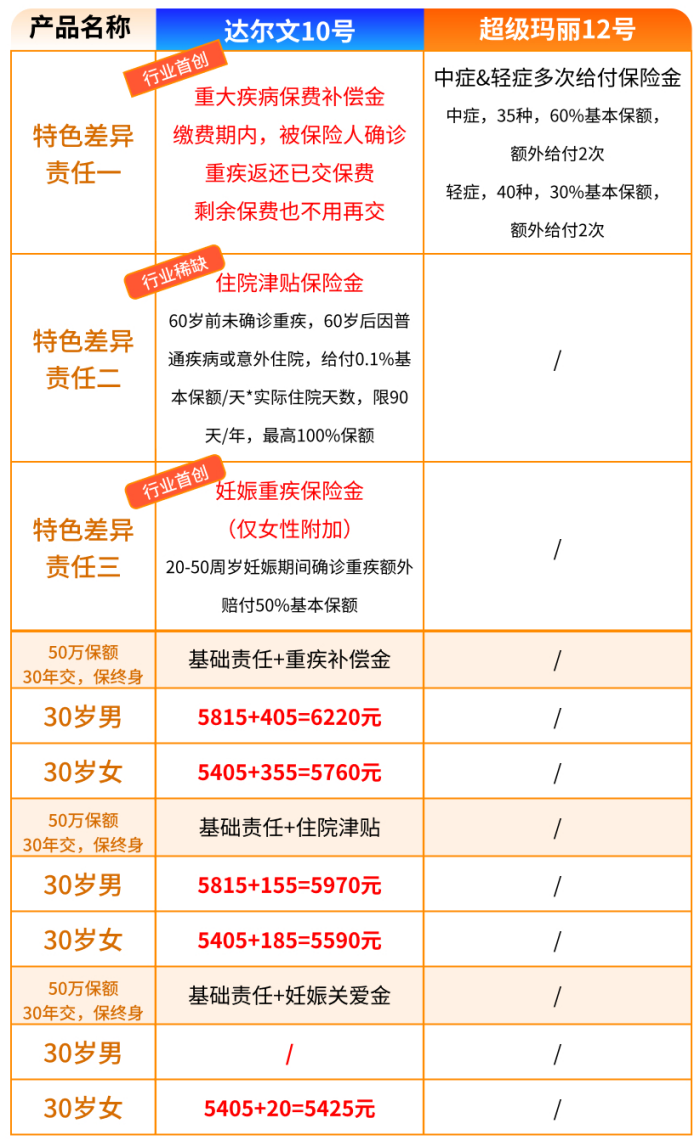

6、特色保障

值得一提的是,达尔文10号还有3大特色保障,能花小钱撬动大杠杆。

简单总结为3大优势:

①真好赔

住院津贴保险金,仅需100多元就能给自己存一笔退休住院金,通过住院就能最高获得100%基本保额赔付。

②真免单

重大疾病保费补偿金,缴费期内发生重疾,交多少钱退回多少钱。

③真爱她

妊娠重大疾病关爱金,仅需20元,给她特别关爱,孕期重疾多赔30%基本保额。

健康告知对比

买保险,健康告知是关键。

达尔文10号在健康告知方面较为宽松,对一些常见疾病采取了更为宽松的核保政策。

比如不询问限额承保史、不询问烟酒史,仅询问近6个月内的异常症状的,相比于大部分重疾险都要宽松很多。

在智能核保这一块,达尔文10号也进一步放宽了。

例如,甲状腺结节和肺结节的核保不严格限制结节大小,肺结节只需超过6个月的发现时间即可投保。

此外,还放宽了对一些常见疾病的核保要求,如甲状腺结节、肺部结节、肾结晶/肾结石、卵巢囊肿、HPV阳性、慢性宫颈炎CIN/TCT异常、尿隐血异常等。

写在最后

综合来看,达尔文10号和超级玛丽12号,两款重疾险,各有千秋。

达尔文10号保障更优,重疾后中轻症不分组,意外重疾额外赔,还可附加妊娠重疾、重疾返还保费等保障,关键是价格也很亲民。

超级玛丽12号癌症保障更全面,但健康告知更严格。

具体怎么选?小马老师给你支几招:

预算有限,追求性价比,只要基础责任加疾病关爱金,就选达尔文10号。

希望重疾险更实用,即使没得重疾也有机会获赔,选达尔文10号加住院津贴。

家族有心脑血管病史,选达尔文10号加特定心脑血管保障。

女性投保,更建议选择达尔文10号加妊娠重疾额外赔保障

身体健康能通过健康告知,又很看重癌症保障,就选超级玛丽12号。

总之,选哪款产品,都要结合自己的预算和需求来定。

如果需要协助,可以点这里,专业保险咨询顾问会根据你的实际情况,1V1量身定制,让你买对不买贵。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1277 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1025 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览