存款补贴房贷,超预期降息来了

超预期降息来了。

今天央行宣布下调LPR利率25个基点,创下了单次降息幅度的历史之最。

这意味着,房贷利率也下调了25个基点,达到了历史低位。

最新5年期以上LPR降至3.6%,而房贷利率=LPR+上浮或者-下浮基点。

目前大多数城市的下浮基点均超过50个bp,比如广州的房贷利率是LPR-75bp。

这次下调之后,广州主流银行的房贷利率来到了 2.85%,而像华润等非主流的银行,房贷利率有可能下探到2.6%。

那明年可能降到多低呢?

我查了一下,自2022年12月至今,全国城市的房贷利率平均下调了120个bp,大约每年降了60个bp。

如果按照这个速度,明年我们就能看到2%,甚至2%以下的房贷利率了。

同时这一轮还跟之前不一样,有可能降息会来得更猛更烈。

第一、 在9.26的政治局会议里,明确提到了要推动“有力度的降息”,这是近年来首次。

同时这一次降息,从会议到落地执行,不超过1个月的时间。

速度之快、幅度之大,都是超乎预期的。

了解政策的朋友都知道,速度就等于有关部门的态度,这次是真急了。

第二、之前由于美联储加息的影响,央行降息的空间有限,现在熬到美联储的降息周期了。

我们的降息空间也打开了。

而我们知道,降息是有代价的,代价是谁呢?

就是囤积在银行系统里的超额存款。

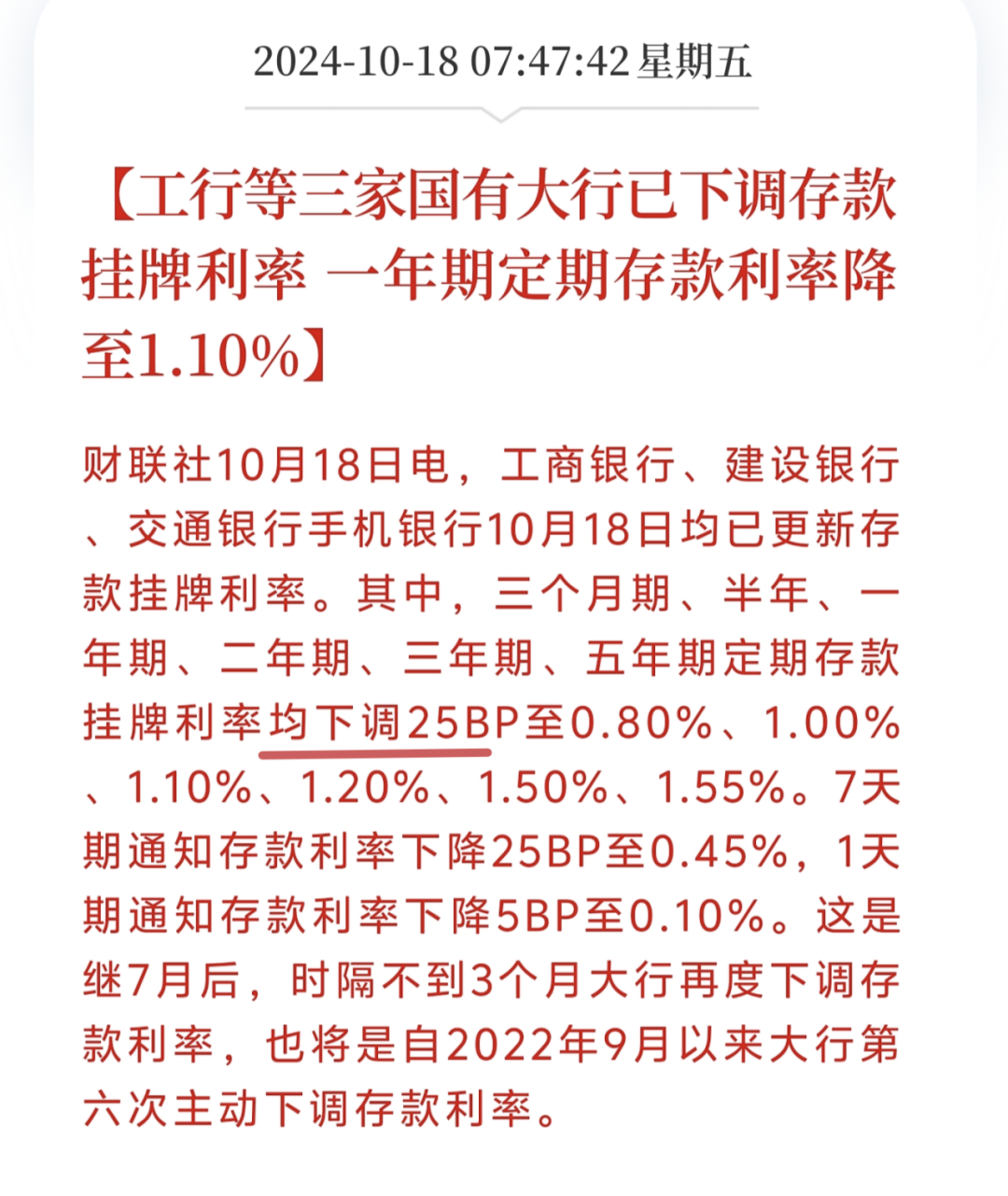

于是我们可以看到,在上周五的时候,银行存款率先一步下调了。

同样下调了25个bp,五年期定存利率来到了1.55%。

而在2022年12月的时候,五年期存款利率是2.75%的水平。

2年的时间,存款利率降了120个bp,下调幅度跟房贷利率的大体一致。

从这个角度来讲,我们可以得出结论:

当前阶段,就是在用存款利率,来补贴房贷利率。

不管你买不买房,只要你有存款,都为别人的房贷做了贡献。

别人的贷款利息变少,一定是你的存款利息也变少了。

目标直指 “存款搬家” ,把银行里的存款给赶出去,去投资消费干啥都行。

总之不能躺在银行收利息。

而想要促使 “存款搬家” 有两步:

第一是大幅度的降息,降到你对利息看不过眼为止。

比如5年期定存利率1.55%,现阶段我已经没有存款的欲望了。

第二是修复资产估值,提高居民的风险偏好。

光是降息不行,存款不搬家的原因是,其他资产的表现更糟糕。

那怎么办呢?一边把存款的利率降到食之无味的级别。

另一边开始拉资产的估值,比如拉股市慢牛,稳房产估值等。

资产的估值决定对未来的预期,预期向好,风险偏好也就修复了。

同时,随着继续降息,我们可能会看到神奇的一幕:

假设1年之后,五年期定存利率降到1%,存款彻底食之无味了。

而房贷利率降到2%,这意味着2%租金回报率的房子,贷款买居然划算了。

而租金回报率超过3%的房子,跟1%的存款有2个点的利差,跟2%的房贷有1个点的利差,可能会扭转对于买房的预期。

这也意味着,以后房产会有新的价值衡量标准,即是租金能不能跑赢存款利率。

而实际上,现在已经扭转一部分人对于卖房的预期了。

比如某些高租售比的楼盘,业主更倾向于出租,而不是售卖。

原因是卖了之后,拿着钱存进银行,只能拿到一个比租金回报率低得多的利息,得不偿失。

不过,房产始终会有一个“房产税”的利空在,不建议持有超过2套以上房产。

同时对于大多数人来说,储蓄险仍然是个优于房产的好选择。

1. 投入门槛低,几千元也能买;

2. 锁定利率,不受利率下调影响;

3. 无“房产税”、“折旧”、“出租烦恼”等持有成本;

4. 没有净值下跌的风险,这点很重要。

说到这,要恭喜之前买了储蓄险的,大家的利息变少了,你们的利息不变。

就意味着你们更有钱了。

如果您对储蓄险想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1030 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|836 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览