【理赔实录】要不要给父母买1000多的百万医疗?

复星联合超越保2020医疗保险

投保时间:2024年06月28日(续保)

出险时间:2024年07月22日

报案时间:2024年07月30日

赔款到账:2024年09月23日

缴纳保费:1225元

理赔金额:9332.8元

理赔详情

2021年06月27日 ,仝女士在保瓶儿规划师建议下,给自己父亲买了一份复星联合超越保2020医疗保险。

2024年07月22日上午,仝女士父亲因心悸,心房颤动入院治疗。

7月29日,仝女士父亲办理出院;

7月30日,仝女士找到保瓶儿理赔师,在理赔老师左老师的协助下,上传理赔材料;

9月23日,理赔款到账9332.8元。

我说你得配置百万医疗啊,你现在年轻,保费便宜的不得了,一年就小几百。

他知道我给我父母都买了之后,也在思考要不要一起都给买了。

但是,听到父母买百万医疗要1000块钱的时候,他犹豫了。

父母两人加到一块,一年2000多,说不肉疼是假的。

我想这也是很多人的心态,要不要去一年花1000块钱,去博那个概率呢?

这个问题,我是这么想的:要不要买取决于医保够不够用?

那我们现在医保够不够用呢?

够,但是不完全够。

医保是一项基础民生工程,现在基本已经完成全民覆盖了。

覆盖完之后,我们现在看病也都可以享受到医保的报销。

因病致贫这样的事情,这些年已经鲜有发生了。

但是我们也要认识到,因病不会致贫了,小出血还是要的。

大头国家帮你统筹了,小头还是要你自己出。

不要小看小头啊,高的也有30%,如果是大病,也要小几万块钱。

此时,百万医疗的作用就出来的,我不管你报多少,我就支付免赔额就好了。(正常报销的情况)

说起来,像仝女士买的这款产品,她是2021年找我们规划师买的,当时的免赔额还是一万块钱,而这次仝女士报销的时候,只有7000块钱了。

你看,不要觉得自己的老产品比不过新产品,老产品也是会与时俱进的。

保险公司做的都是长期买卖,只要它们想无限进步,那么它们所有产品都要无限进步,因为只有这样才能赢得口碑嘛。

扯远了,讲回百万医疗。

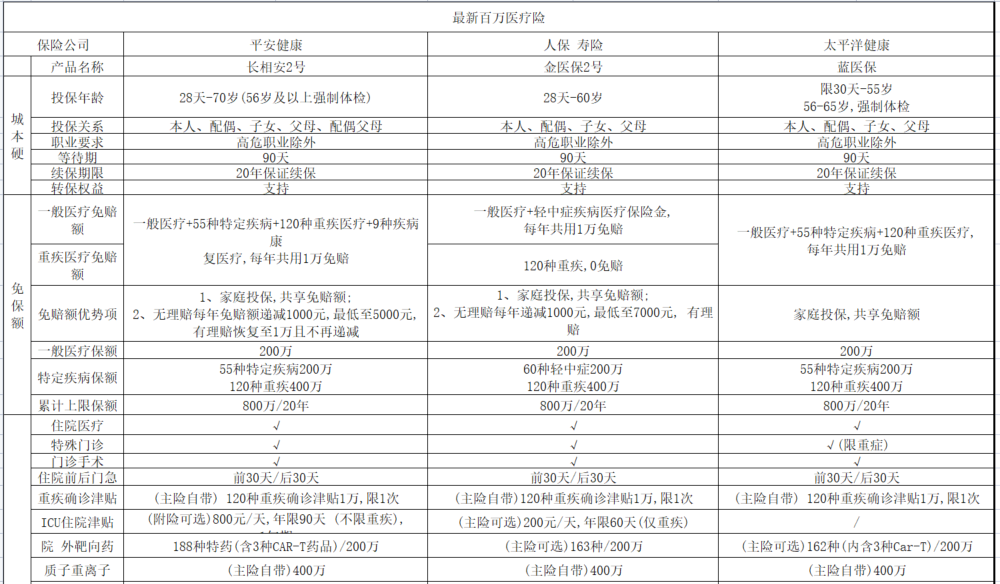

如果你也有同样的想法,觉得社保之上可以加百万医疗,那我推荐你买现在当下最热门的三款产品,长相安2号,金医保2号和医享无忧(蓝医保)。

这里我就给一个结论:

55以下,这三款都是目前市面上最拔尖的选择。

年龄在55岁-60岁之间的朋友,可以投保的有金医保2号、长相安2号,医享无忧,医享无忧(惠享版)和医保加。

60-70岁的人群,就非常看身体健康情况,所以建议优先考虑医享无忧惠享版,除非对身体健康特别有信心,再去体检后买长相安2号和蓝医保。

暖宝保3号门急诊

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|926 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|780 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览