‼️避坑指南 人生第一次买保险

我还记得自己第一次买保险的时候,条款上密密麻麻的什么都不懂只是听业务员劈里啪啦讲,稀里糊涂的就买了一份返还型的意外险,之后才发现价格又贵,保障又不那么全面,后悔死了

.

直到后来自己认真学习了一段时间,才发现里面的学问真不少

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

今天就和大家分享下我的独门秘诀!如果你是第一次买保险,这四点一定要避开

.

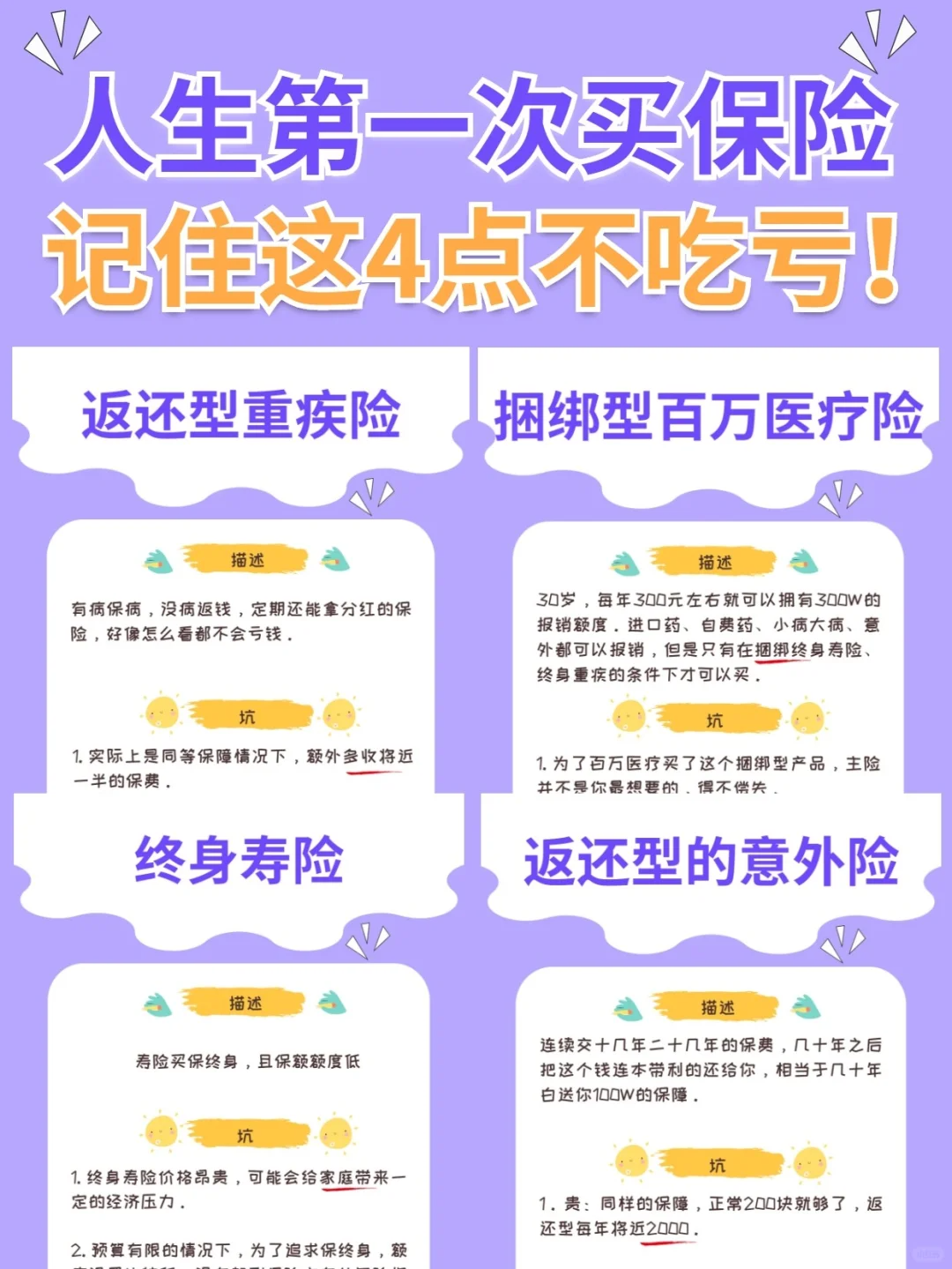

返还型的意外险

返还型的意外险

.

连续交十几年二十几年的保费,几十年之后把这个钱连本带利的还给你,听起来很不错,但是!这样的保险一个是很贵,一个是保障不全面,很坑的。

.

贵:同样的保障,正常200块就够了,返还型每年将近2000。

.

保障不全:正常的意外险可以保全残、伤残,返还型的一般只能保全残,不保伤残而且意外医疗的额度也不够。

.

捆绑型百万医疗险

捆绑型百万医疗险

.

业务员推荐百万医疗,30岁,每年300元左右就可以拥有300W的报销额度。进口药、自费药、小病大病、意外都可以报销,听起来非常诱人。

但是他可能会说只有在捆绑终身寿险、终身重疾的条件下才可以买。

你为了百万医疗买了这个捆绑型产品,主险并不是你最想要的,这样你就吃亏啦。

其实市场上有很多可以单独买的百万医疗险。

.

返还型重疾险

返还型重疾险

.

很多人买重疾险的时候都会有这个心里,我没有生病的话,保险公司把钱全部收走了,我岂不是亏了吗?

这时候业务员可能会给你推荐一种有病保病,没病返钱,定期还能拿分红的保险,好像怎么看都不会亏钱。

.

羊毛出在羊身上,这样的保险实际上是同等保障情况下,额外多收将近一半的保费,保险公司把钱拿去做投资,大头收益他拿走了,留一点点收益给你,这个收益还不如你把多交的钱拿去存银行。

.

终身寿险

终身寿险

.

终身寿险价格昂贵,预算有限的情况下额度设置又会比较低,甚至没有预算去配置寿险了,这就有点得不偿失了。

寿险的保额一定要充足,才能起到规避风险的作用。

.

一个家庭经济支柱配齐50W的定期寿险就够了,每年的保费500左右。

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小神童5号意外险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1298 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1041 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览