股市大涨,要抓住这把“逆天改命”的机会吗?

国庆前,股票开始大涨了,股民的情绪空前高涨:

有网友表示投入500万,赚300万,财富自由停更;

甚至有网友表示这国庆可以晚点放,甚至不放,只为接住这泼天的富贵。

现在网上更是有人传言,股市到2025年底能去到14600点。

更有网友出了一份牛市口诀:

就在这火热朝天的气氛下,很多人在国庆节前开户,打算砸锅卖铁,抓住这把“逆天改命”的机会。

10月8日很多小伙伴开盘冲进去的,被埋了。

来到今天,恰巧股市在回调,这时来不及上车的小伙伴表示,现在要不要上车?

没来得及上车的朋友,要上车吗?

股市大涨几天,网上的暴富神话已经传遍全网,

面对这种高收益的投资方式,不少人都会感到心动,甚至想要在这个火爆的市场中分一杯羹,

甚至让部分人觉得自己应该从银行贷款、撸网贷、配资等杠杆去挣大钱。

但股市的钱真的那么好挣吗?

为什么国庆前入场的人感觉都挣钱了?进入股市的人真的挣钱了吗?

国庆前入场的人,大多是挣钱的;但是进入股市的人不一定都能挣钱。

我们都知道买入股票后,涨了,我们就相当于开始挣钱,这个时候卖出钱就真正属于我们的。

如果后续跌了,就是在亏钱。

亏钱后有的人会赶紧卖出,这叫割肉。

有的人会等着回升到买入的价格,等待的这段时间叫被套牢。

等股价回升到买入的价格,卖出后,叫解套。

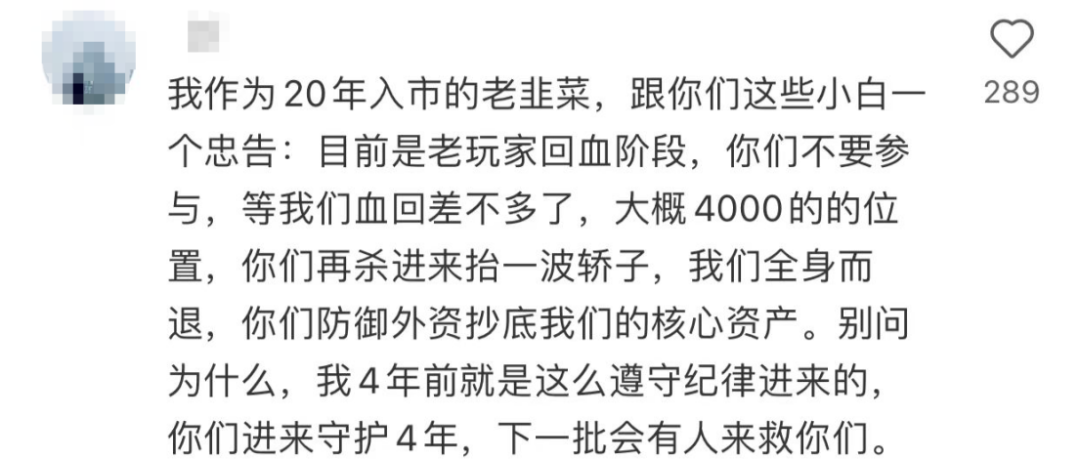

比如20年入市的网友表示,自己在4000点的位置杀入,被套牢了4年,再等解套。

这个游戏规则听起来很简单,只要涨价后卖出,就能赚钱,为什么还会有那么多人亏钱、被套牢?

首先,我们不能100%准确地预测到股票后续是涨还是跌。

其次,很多人在涨后都会想着,后面能继续涨。

还有最重要的一个原因是,本金亏损后再回本的速度可能<亏损速度,这也是为什么老股民被套几年才能解套。

亏10%,只需涨11%就回本了;

亏20%,需要涨25%才能回本;

亏30%,需要涨43%才能回本;

亏40%,需要涨67%才能回本;

亏50%,需要涨翻倍才能回本!

比如,小明把200万存款买股票,他开始的目标是赚100万就卖出,

涨到100万后,还在继续涨,就会想着赚200万就卖出。

谁知在赚到150万后就开始大幅度下跌,变回本金100万,这时候他想着,反正本金还在再守一下等涨回去。

可后续就没有如他所愿,股价一跌再跌,从100万跌至90万,80万,50万。

如果小明想要回本,就得等下一次股票大涨。

要知道,股票上涨的钱不是平白无故出现的,我们要从股市赚的钱都是别人高位买入的钱。

那我们如何从牛市赚钱?

作为小白,我们如何借着牛市的红利赚钱?

1、在牛市的狂欢下,我们不能把鸡蛋放在一个篮子里。

在牛市疯狂的暴富神话下,很多网友把现有的存款都放进股市,有些甚至想贷款炒股,冲一把。

但股票是高风险高收益的投资;流动性强,波动也大。

只把钱放进股市,容易踩雷。

把鸡蛋放在不同的篮子里,主要目的就是分散风险。

即使踩雷,亏损部分的钱和亏损全部身家,差别不是一星半点。

具体怎么分散?可以参考标准普尔象限图:

投钱之前,真的真的要了解清楚风险等级。

现在,我国近乎无风险的投资,只有3类:

国债,安全性高,收益不高;

银行活期存款,安全灵活,但是收益不高;

年金险、增额终身寿险,非常安全,但要牺牲短期流动性,获得较高保单利益。

其中,快返型年金险,却是市场上少见的全面发展“优等生”!

从安全性上看:保单利益白纸黑字写进合同,还有《保险法》做兜底。

从灵活性上看:需要用钱时,可以通过减保,取出部分现金价值,并且哪一年能取、能出多少,合同上也一清二楚。

从保单利益上看:能持续提供现金流且无需操心

以30岁男投保>>>快享福2号为例,100万买入,可领2.5万/年,后期还能退保100万

保单第4年,现金价值即>100万已交保费,且持续几十年都维持在100万以上。

从第6年(年初)开始,可每年定时定量收到25000元的年金,可用于家庭生活或子女教育。每年年金/已交保费=2.5%,近似于能享受一辈子每年2.5%的保单利益。

第30个保单年度,累计领取年金625000元,后续每年还可以继续领,作为退休金的补充,无忧养老,不想领了还可以一次性拿回100万+的现金价值。

2、我们要懂得“见好就收”的技巧。

见好就收,就是入股之前定一个目标,比如赚20%。

当我们的买入的股价接近我们的目标,我们可选择把赚到的部分取出来。

亏损就放着,赚了就把赚的部分取出来。

借着“牛市”赚钱无可厚非,但我们不能拿命去赌。

正所谓“股市有风险”,“韭菜是割完一茬还有一茬”。

写在最后

一个人越是急于赚大钱,赚快钱,就越容易被割韭菜,我们一定要多留意一个心眼。

在投资理财这方面,如果没有那个头脑和洞察力,别盲目砸钱进去,否则十有八九都是亏本的。

因为我们赚不到自己认知以外的钱。

实际上,我们身边不乏有把全部家当赔进去,甚至还负债累累的例子。

尽管这段时间的股市火爆,但未来怎么走没人知道,谨慎些,总比落得被套牢了强,

毕竟袋袋平安的钱,才是我们自己的。

更何况,这几年的大环境不好,不亏钱=赚钱。

小蜜蜂6号意外险

- 上一篇:降息概率再次增加,第一波受害者出现了

- 下一篇:保障20年的重疾险有哪些