非标体重疾险,选这2款!结节、三高都有机会买!

重疾险的健康告知很严格,仅次于医疗险。

让想买又买不了的朋友很痛苦。

其实,只要选对产品,抓好时机,就有机会买到合适的产品。

今天给大家捞到了2款健告宽松、高性价比的成人重疾险,结节、三高、乙肝等异常都有机会买。

达尔文10号重疾险

先说结论:

身体健康有些许异常,追求保障全面且性价比高的,优先选达尔文10号重疾险。

接下来从3个方面来看:

1、保障全面

先来看看达尔文10号重疾险保障责任图:

达尔文10号重疾险保障全面,覆盖110种重疾,35种中症和40种轻症,还有众多优势:

重疾理赔后,全部轻/中症都能继续赔

首创意外导致重疾,额外赔30%基本保额

重疾出险赔付保额+保费,有机会享受“0元购”

轻症也能额外赔10%,大多重疾险轻中无额外赔

首创妊娠期间得重疾,多赔50%,对女性友好

关键是,还提供了特色保障,如意外导致的重疾额外赔付30%基本保额,以及首创的妊娠期重大疾病关爱金,为女性提供了额外的关怀。

2、理赔宽松

达尔文10号重疾险在理赔条件上也很宽松。

比如,重疾理赔后,轻中症还能继续赔,不分组,这在行业内是比较少见的。

此外,达尔文10号重疾险还支持同时符合多次重疾和二次癌症责任的叠加赔付,以及心脑特疾责任不限制第二次需是首次同种心脑特疾。

值得一提的是,达尔文10号重疾险既往症不询问既往限额承保史,降低了投保门槛。

这里也提醒一下,投保达尔文10号重疾险需要符合年龄、职业、健康告知要求才可投。

3、健康告知和核保宽松

在健康告知方面,达尔文10号重疾险询问很宽松。

比如8个月以前的异常症状,投保达尔文10号重疾险时无需告知,无其他异常可以直接投保。

在智能核保方面,达尔文10号重疾险放宽了7项常见疾病的核保要求:

☆1、放宽甲状腺结节

☆2、放宽肺部结节

☆3、放宽肾结晶/肾结石

☆4、放宽卵巢囊肿

☆5、放宽HPV阳性

☆6、放宽慢性宫颈炎CIN/TCT异常

☆7、放宽尿隐血异常

比如说甲状腺结节:近半年分级为0级,或3级可除外除外承保;近半年分级为1级或2级,不再问询结节大小,有无血流信号,边界是否光滑清晰等,符合其他要求直接标体承保。

再比如卵巢囊肿,未手术的卵巢囊肿,满足条件有机会标体承保。

♀️小结:达尔文10号重疾险适合3类人群:

女性可优先考虑,创新孕期保障,对女性更加友好

追求保障全面以及性价比,家族有心脑血管疾病的朋友

身体有些小毛病的带病人群,核保放宽

i无忧3.0重疾险

同样先说结论:

身体健康异常较多,可考虑达i无忧3.0重疾险。

常见疾病核保宽松,结节、三高、乙肝、肠胃息肉等情况,符合条件都有机会投保。

依然从3个方面来看:

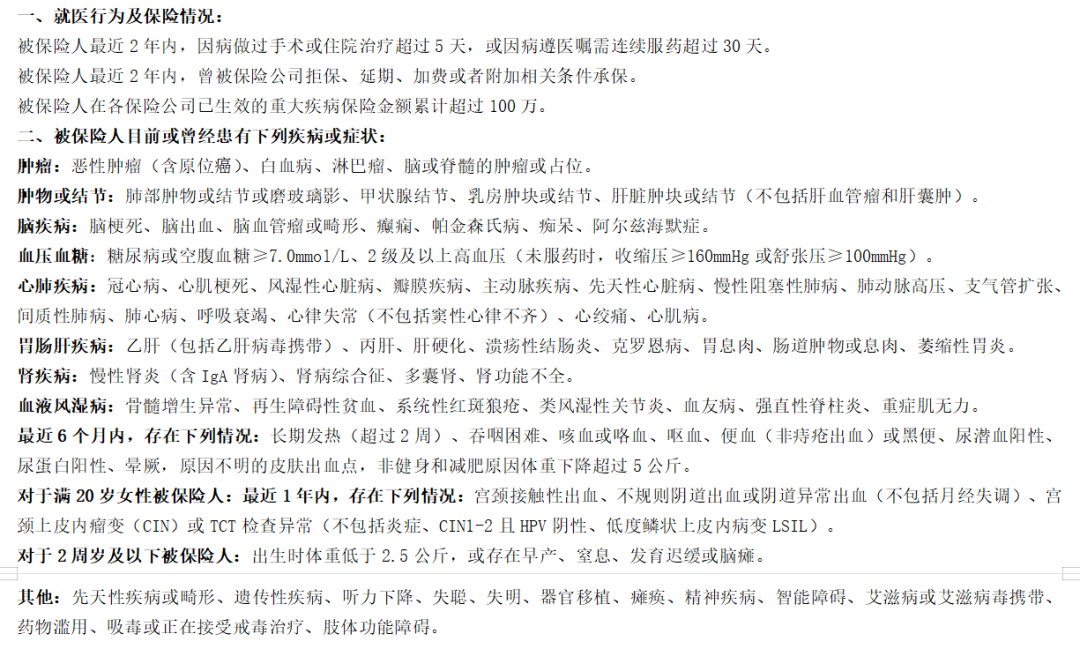

1、健康告知宽松

i无忧3.0在健康告知方面非常宽松,主要体现在2点:

①不询问两年内检查异常

和i无忧2.0一样,i无忧3.0健康告知中就医行为不问及两年内的检查异常,仅问两年内超过5天的住院和长期服药超30天。

②既往症问询少

对既往症的问询也很宽松,干燥综合征、系统性硬化病、强直性脊柱炎、痛风、甲亢、甲减等疾病,健康告知都没有问询。

但是,i无忧3.0健康告知问询内容也很多,还是要仔细核对。

如有异常,则尝试智能核保。

2、智能核保宽松

i无忧3.0不仅健康告知宽松,核保也很宽松。

乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等疾病符合条件都有机会投保。

ps:i无忧3.0对甲状腺、乳腺结节或乙肝的患者也属于市场上最宽松的那一拨,符合条件的也能投保。

值得一提的是,i无忧3.0重疾险是少有的支持甲状腺癌智能核保,符合条件可除外承保。

3、保障精简且灵活

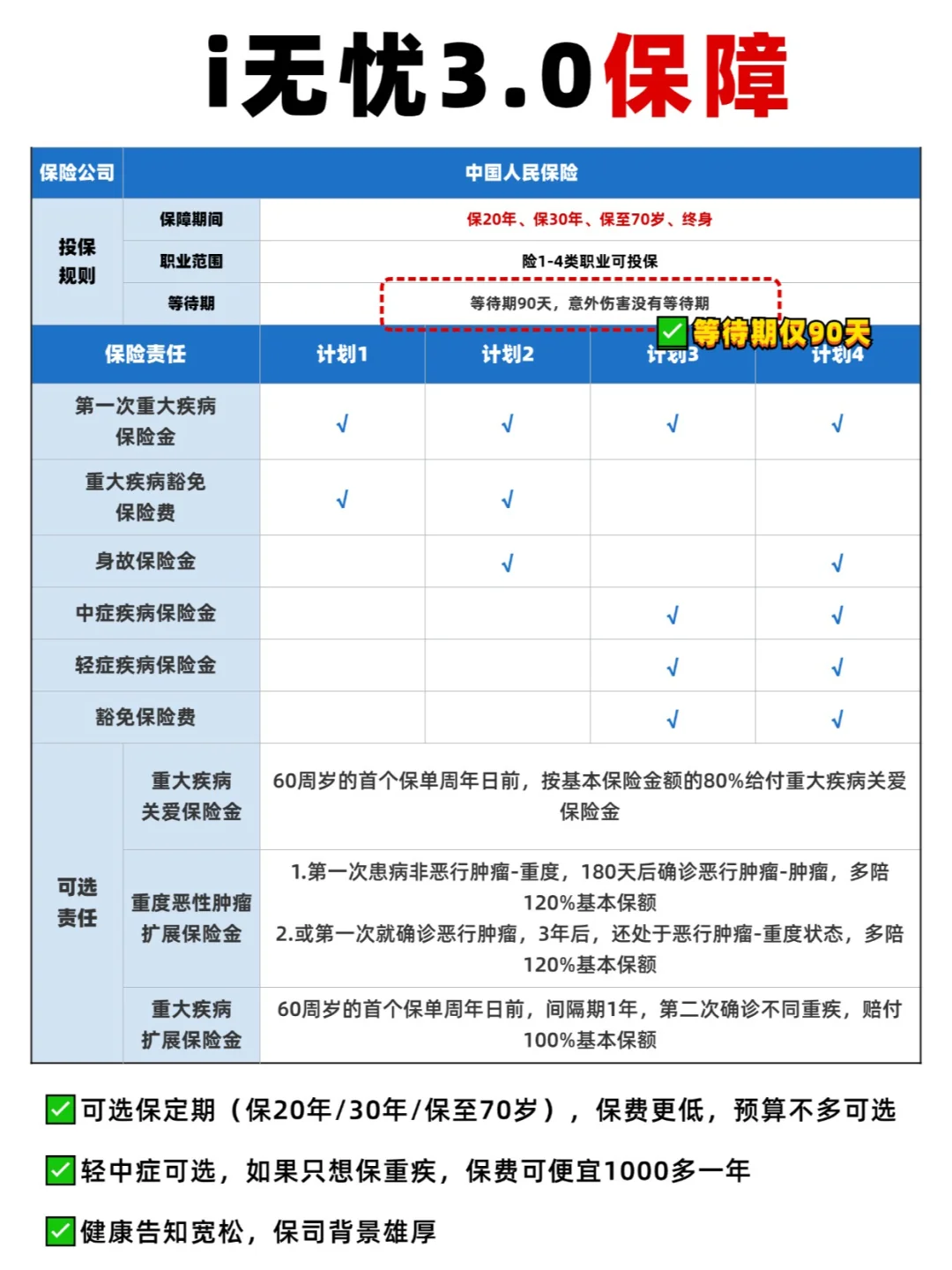

先来看看i无忧3.0重疾险保障责任图:

i无忧3.0重疾险必选责任只有重疾保障,125种重疾,保1次,100%基本保额。

优势也很明显:

人保大公司承保,全国分支机构多,服务网点多

等待期仅90天,市面上大多重疾险等待期180天

健康告知宽松,甲状腺结节、乳腺结节等疾病有机会正常投保

可投保保额高,最高可选90W保额

可以单独选择投保重疾责任,轻中症和身故保障灵活可选

另外,i无忧3.0重疾险增加20/30年保障期,对于一些预算有限的朋友很友好。

♀️小结:i无忧3.0重疾险适合3类人群:

身体出现异常,近两年体检结果不理想的朋友

只想要纯重疾保障的朋友,不附加中症轻症保障,更便宜

看中保司规模,想要大公司产品的朋友

写在最后

总的来说,非标体买重疾险,说难不难,说容易不容易,找对方法和产品,也是有机会投保的。

最后给大家提个醒:

买保险前一定要做好健康告知!避免出现错告、漏告的情况。

投保点点小手指就完成了,但是健康告知没做好,可能就被拒赔了!

如果不知道健康告知怎么看,或者想了解更多身体异常也能保的产品,可以点这里预约>>>保险咨询顾问,量身定制保障方案。

达尔文12号重疾险