成年人买保险,有用的就这4个

保险千千万,管用就几个

盲目投保后,心里两行泪

.

保险啊属于金融领域,确实是有一定门槛的,直接自己看合同、看产品介绍一堆堆的专业名词,还真的是不懂

如果想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

咱们今天不说太多,只给大家讲一下最基础的几个险种普通人M保险大多是担心生病没钱,或者发生意外,家里突遭变故没了经济来源,难以度过难关

.

所说的这些可以总结为两大风险

所说的这些可以总结为两大风险

疾病风险——用医疗险和重疾险对冲

身故风险——用寿险和意外险对冲

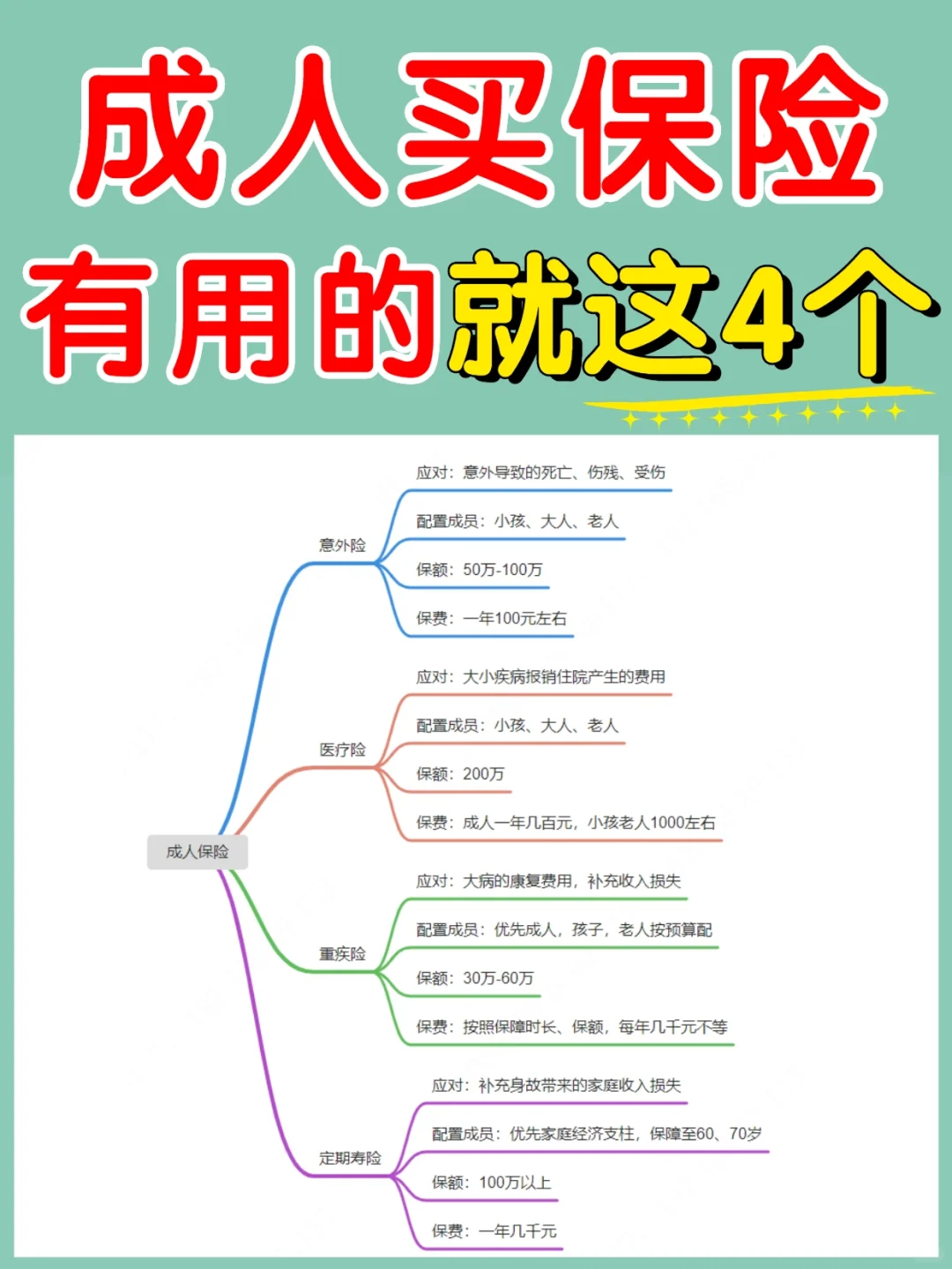

因此对于一个成年人来说,M最基础的4款保险就够了

.

医疗险-看病住院能报销

医疗险-看病住院能报销

我们的医保平时用的挺多的,但是只能按比例赔付,而且有报销额度和报销药品的限制生大病时,社保报销根本不够

医疗险就是用来弥补社保的这一缺陷,有上百万报销额度并且能报销社保外的院外购药、自费药、进口药等

产品:超越保、平安e生保、尊享e生

.

意外险-意外受伤有保障

意外险-意外受伤有保障

平时烧伤烫伤、车祸溺水等意外很常见,意外险就是用来保这些情况的包含意外伤残、意外身故和意外医疗

每年花上一两百块,就能买到几十万的保额。性价比很高

产品:大家保、大保镖、大护甲B

.

重疾险-患病赔钱

重疾险-患病赔钱

重疾险是保障重大疾病的保险,它主要保障恶性肿瘤、急性心肌梗塞、脑中风后遗症等高发重疾

只要确诊了相应疾病符合理赔条件,一次性赔付保额。这笔除了治病,还能用于误工费、营养费、房贷车贷、孩子抚养费等等

医疗险只能报销部分医药费,剩下的还得靠重疾险

产品:达尔文5号荣耀版、达尔文5号焕新版、阿波罗1号

.

寿险-身故了赔钱

寿险-身故了赔钱

被保人身故了,保险公司赔一笔钱,这笔钱是留给家人的一般分为一年期寿险、定期寿险和终身寿险

一年期寿险有停售和身体健康变化的风险,不推荐。普通家庭,推荐定期寿险预算充足家庭,推荐终身寿险

老人和小孩不需要买寿险,因为他们不是家庭经济支柱

产品推荐:定海柱2号、大麦2021、瑞和2021

.

还要注意的是避开两全、返还、分红这些坑,这些保险产品保费都比较高,保障还不全面,很不划算

.

对于一个成年人来说,遇到意外真正有用的就是4个险种,每个险种分开单独买,价格也不会太高不同的预算有不同的组合方式

对于一个成年人来说,遇到意外真正有用的就是4个险种,每个险种分开单独买,价格也不会太高不同的预算有不同的组合方式

如果还有疑问的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1095 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|889 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|351浏览