成人保险不要随便买,这四种才有用

30岁这个年纪,就是个分水岭,成了家立了业,有了孩子

面临着较大的工作压力,身体开始出现各种各样的小麻烦,什么结节啊增生啊,腰椎颈椎大大小小的问题

还要应付家里的事情,孩子的教育,父母的赡养,房贷车贷人情往来,经济开始紧张

.

所以才说30岁不要轻易买保险,因为一旦选错了那将会是很大的经济负担

但是也绝对不能裸奔,万一出现意外情况,一般家庭都是难以应对的

我们要把风险转移给保险公司,一旦选对了保险,对于整个家庭来说将会是几十年的保障

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

要想选对产品,有2种保险大白劝你千万不要M,保费贵不说,万一遇到事情极有可能没啥用

.

一是捆绑型保险

一是捆绑型保险

主险是终身寿险,捆绑了一个重疾险、医疗险还有意外险。价格比普通的产品类型贵出一倍不止

很多人原意是想M医疗险或重疾险,而在投保的时候代理人说想M重疾险和医疗险就得捆绑终身寿险才行

并不是这样。代理人这样说只是因为捆绑险佣金更高,但是对消费者来说价格高的离谱

其次这里的寿险和重疾险会共用保额,如果重疾出险了寿险的保额会减少

.

二是返还型长期意外险

二是返还型长期意外险

意外险是几个险种里zui便宜的,成人一年二三百就搞定了,如果你不懂非要去M那些长期的意外险那你就踩坑了

长期意外险每年一两千,保障还不全,比如只有身故和全残才能赔普通意外伤残拿不到钱,意外导致医疗费用也完全没办法进行报销

.

以上2种特别容易踩坑的保险,大家一定要记住,M保险的第一原则是保障真正有用的就这4种

以上2种特别容易踩坑的保险,大家一定要记住,M保险的第一原则是保障真正有用的就这4种

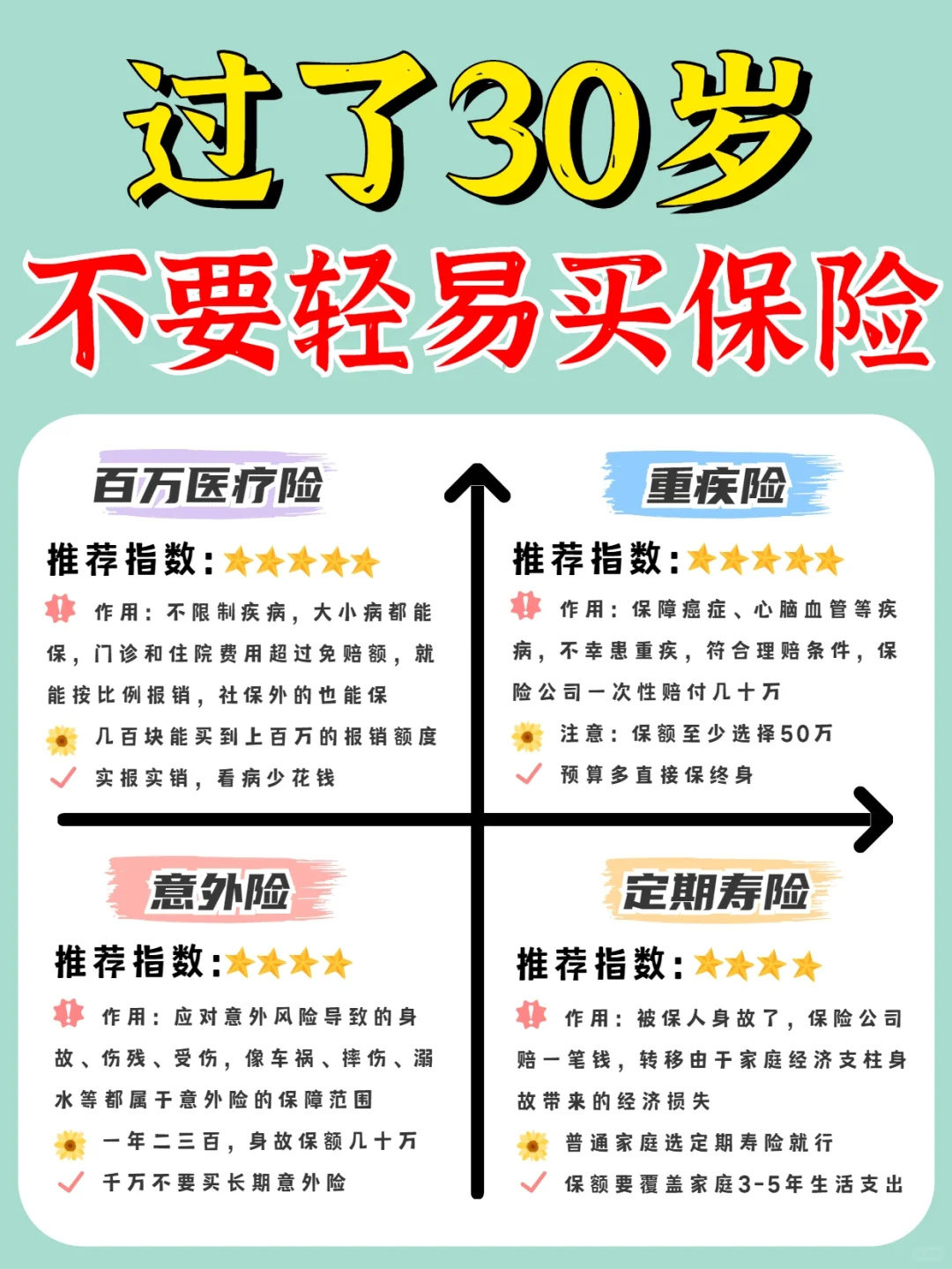

1百万医疗险:主要解决大额医疗费支出风险,弥补社保不能报销的部分性价比超高,建议人手一份

2重疾险:患病直接给钱,简单直接,这笔赔款可以用来补偿大病治疗期间的收入损失一般有几十万

3意外险:200块左右能买到50万保额,还有意外医疗和住院津贴性价比非常高

4寿险:给家里的经济支柱配置,深身故了直接赔钱普通家庭选定期寿险即可

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

星相守2号百万医疗险