姐妹们!成人重疾达尔文7号,千万别随便买

最近有好多姐妹来问我达尔文7号怎么样,说很多平台都在推荐,但是不知道好不好,值不值得M

重疾险是健康险里价格最高,保障蕞复杂的,同时也是蕞容易踩坑的地方

.

在投保达尔文7号前,今天我讲的这些你一定要了解清楚

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

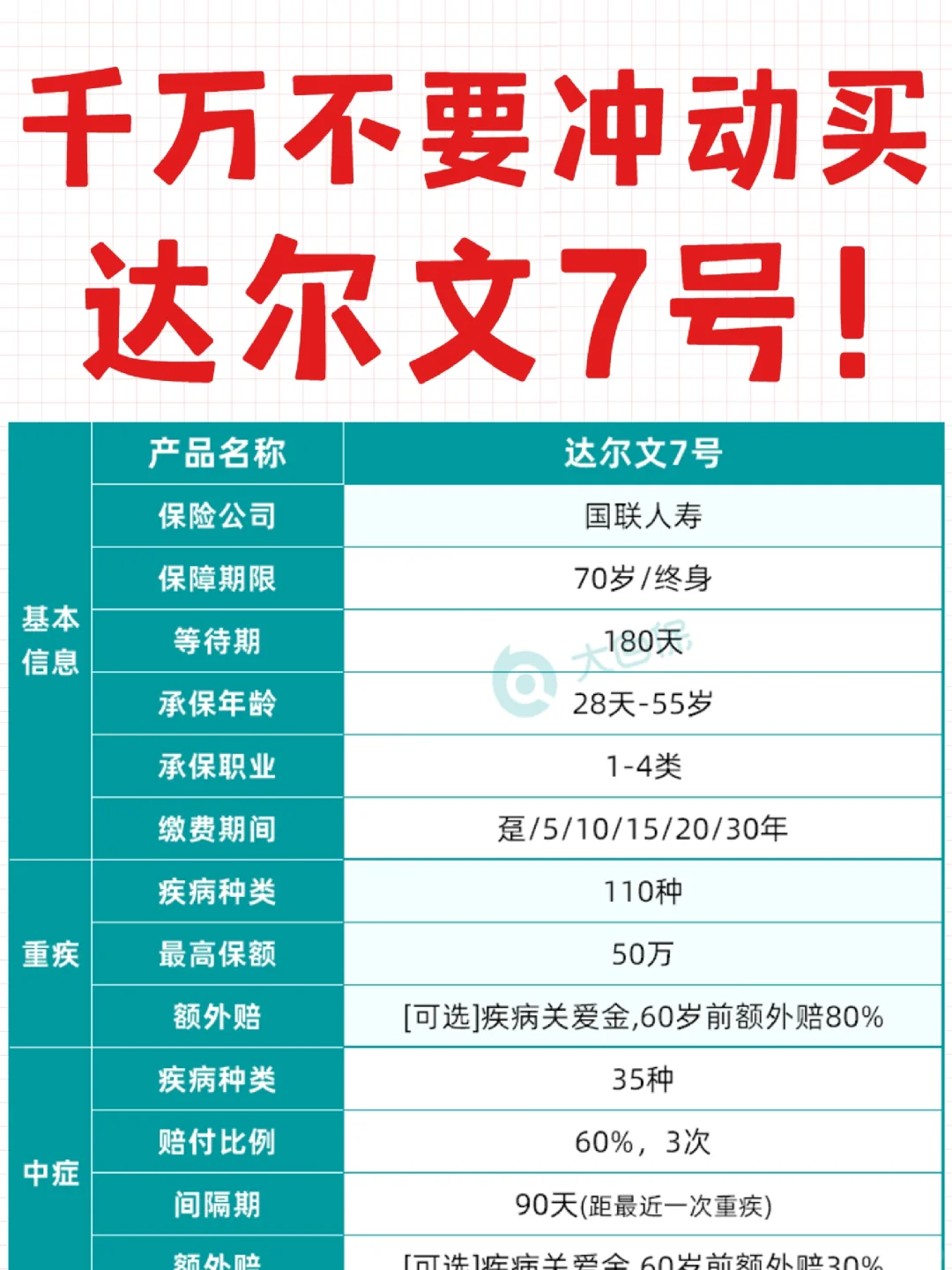

基础保障—非常扎实

基础保障—非常扎实

重疾,110种1次,100%保额;中症,35种3次,每次60%保额;轻症,40种4次,每次30%保额

.

价格—比较便宜

价格—比较便宜

30岁女性,40万保额30年缴费,只选基础保障

保到70岁1920/年

保终身2931/年

.

5大亮点

5大亮点

1等待期内确诊了轻/中症,仅免责该疾病,合同继续有效

达尔文7号约定:在等待期内,因意外伤害以外的原因确诊轻/中症,只终止这一种轻/中症的保障责任,不影响其他疾病的保障

而其他很多产品规定,如果在等待期内确诊轻/中症,合同直接终止,退还保费

2高发中轻症病种覆盖全面,理赔门槛低

常见高发中/轻症都有覆盖到,把很多同类产品列为轻症的疾病纳入了中症,大幅提高保额

比如“慢性呼吸功能衰竭”、“一肢缺失”等疾病,同类产品多列为轻症,达尔文7号把它们放在中症里,同样M50万保额,能多拿15万

3重疾理赔后,非同组轻中症保障持续有效

这在单次赔付成人重疾险里是第一款,在过去,重疾理赔后,轻、中症保障都是自动失效的

4目前zui好的二次防癌

重度恶性肿瘤二次赔120%保额,拓展了轻度恶性肿瘤或原位癌的二次赔付

5不是合同约定的疾病也能赔

有一个ICU住院保险金可选责任:如果没达到轻、中、重疾的理赔条件,但在ICU病房连续住院满7天,能赔30%

.

怎么M

怎么M

预算一般:只选基础保障,50万保额保终身,价格优势明显

预算充足:优先附加癌症二次赔,重度、轻度都能赔;其次是ICU保障,实用性强

这里注意,重疾复原金(重疾拓展)不建议附加,同样的价格不如选上ICU保障

.

总体来看,达尔文7号保障有亮点,价格实惠,性价比非常不错

总体来看,达尔文7号保障有亮点,价格实惠,性价比非常不错

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

小青龙5号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|735 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|589 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览