揭秘‼️真正有用的四个险种

大家现在的保险意识越来越强了,小到刚出生的孩子大到五六十岁的父母都想配置保险。可是市场上的产品类型那么多,是不是全部买上才靠谱呢

.

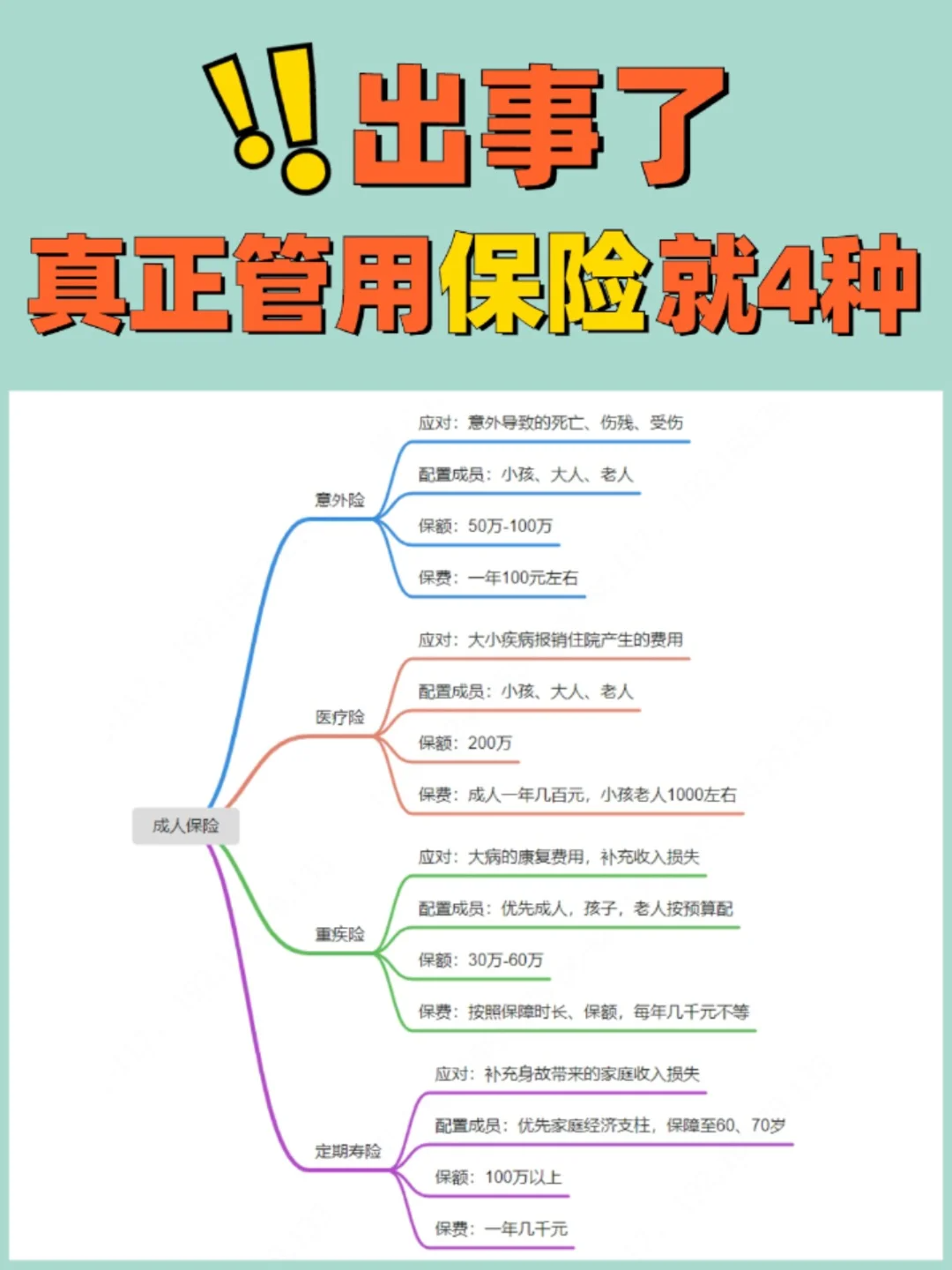

当然不是的出事真正有用的也就只有4个

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

日常生活中,我们面临的最大风险就是疾病和身故,而保险也就是为了转移这两个风险带来的经济焦虑。

日常生活中,我们面临的最大风险就是疾病和身故,而保险也就是为了转移这两个风险带来的经济焦虑。

疾病风险,可以用医疗险和重疾险对冲

身故风险,可以用寿险和意外险对冲

.

最有用的医疗险

最有用的医疗险

从保障责任上看,主要分为住院医疗险和门诊医疗险。前者主要报销住院费,后者主要报销门诊费。也有综合医疗险,住院费和门诊费都报销,但价格高些

很多人以为有医保,就不用买医疗险。并不是,医保只能按比例赔付,而且有报销额度和报销药品的限制。生大病时,社保的报销额就是杯水车薪。这时需要医疗险补充,覆盖医保不能报销的部分

.

最便宜的意外险

最便宜的意外险

意外险,就是用来保意外的,保险责任一般包括3 部分。意外伤残、意外身故和意外医疗

一般分为长期意外险和短期意外险,但对于动辄几千块的长期意外险,不推荐!性价比不高。短期意外险,每年花上一两百块,就能买到几十万的保额。性价比很高

.

最复杂的重疾险

最复杂的重疾险

很多人搞不清楚重疾险和医疗险的作用,其实是不一样的

医疗险属于报销性质,住院治疗了才会按比例报销,花多少报多少

重疾险,就是保障重大疾病的保险,它主要保障恶性肿瘤、急性心肌梗塞、脑中风后遗症等高发重疾只要确诊了相应疾病,比如说恶性肿瘤,保险公司就会一次性赔付相应的保额。这笔除了治病,还能用于误工费、营养费、房贷车贷、孩子抚养等等

医疗险只报销部分医药费,剩下的还得靠重疾险

.

最有爱的寿险

最有爱的寿险

先说一句,并不是每个人都需要寿险。寿险是买给家庭经济支柱,弥补家庭经济支柱身故后造成的收入损失的。所以,老人和小孩不需要买寿险,因为他们不创造家庭收入,也不是家庭支柱

寿险一般分为一年期寿险、定期寿险和终身寿险。一年期寿险有停售和身体健康变化的风险,不推荐。对于普通家庭,推荐定期寿险。预算充足的家庭,推荐终身寿险

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

小神童5号意外险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1081 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|876 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|350浏览