家庭经济支柱必备!几百元就能买到上百万保险

我们这代人普遍压力都不小,上有老下有小,有房贷车贷要还。如果是独生子女,要赡养4位老人,压力就更大了。大多数人病不起,不敢病。

大病风险用重疾险和医疗险就能覆盖,意外险保障大大小小的意外。

但如果你是家庭经济支柱的话,大白会建议你再附加个定期寿险。即便不幸发生,也能留一笔钱给家人,不至于对生活造成太大影响。

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

家庭里给谁买寿险?

家庭里给谁买寿险?

谁赚钱给谁买,上有老下有小,家里还有贷款要还的经济支柱一定要配一份

寿险怎么挑?有哪些标准?

寿险怎么挑?有哪些标准?

1条件宽松不严苛:最好选择免体检、免收入证明,健康告知宽松的寿险

2保额如何确定:家庭贷款+5-10年年收入。真发生大事,保险金也能保证家人5-10年的正常生活

2免责条款:越少越好,要清楚哪些情况不能赔

4保障期限:预算一般的工薪家庭,1000多买100万保额保到60岁即可,覆盖经济责任最重大的一段时间,也不会有太大的保费负担。

富裕家庭可以考虑终身寿险,留一笔钱给孩子,起到财富传承的作用

怎么挑选适合自己的产品?

怎么挑选适合自己的产品?

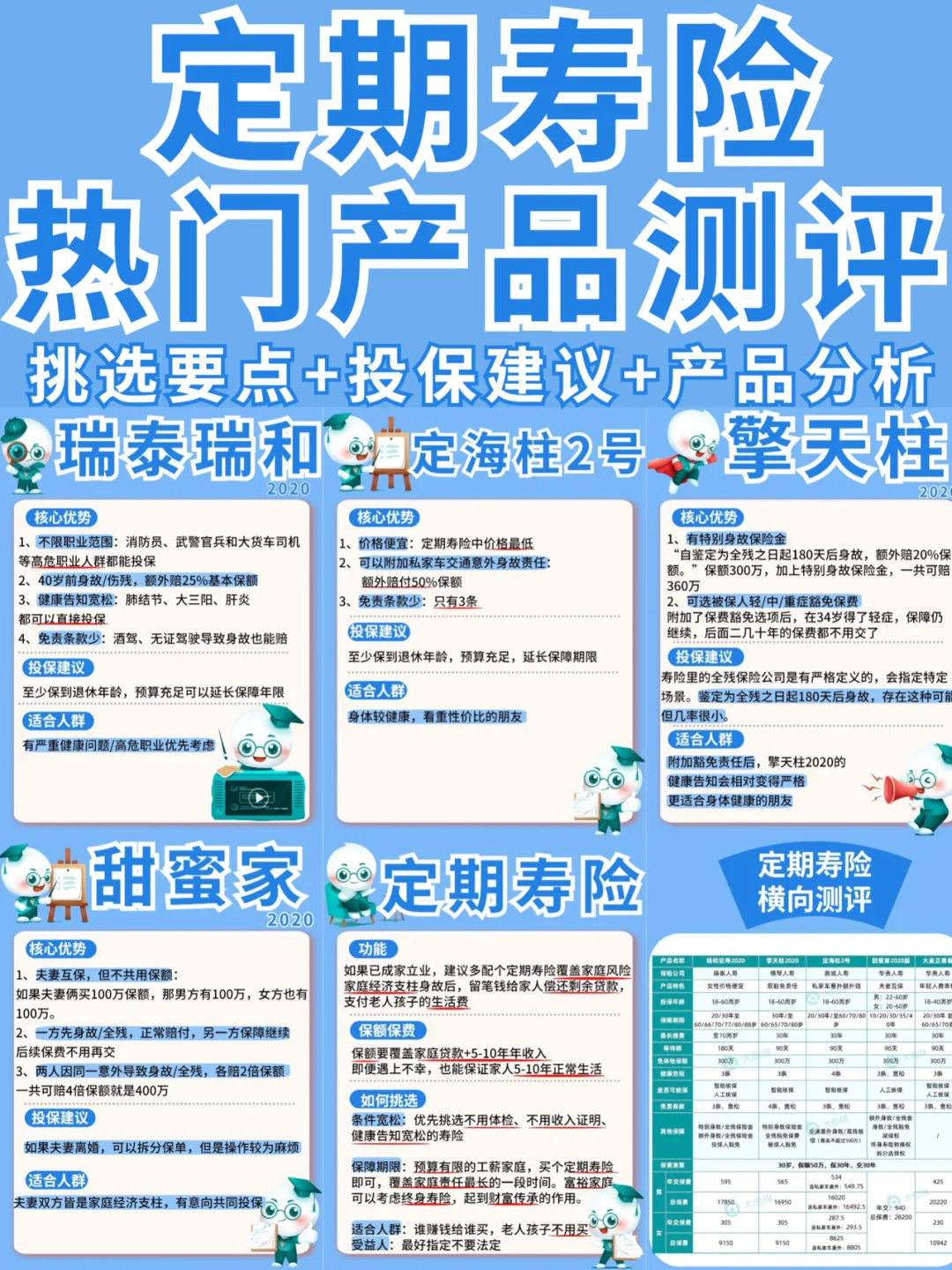

看重性价比:擎天柱2020或定海柱1号

1擎天柱2020的健康告知稍微宽松些、免责也更少。2定海柱的优势是可以加保,适合目前预算不多,考虑后期加保的朋友。

看重保障期限:

1想买终身寿险,但觉得保费太贵的话,选定海柱1号或是瑞和2020,最长可以保到88岁。

2目前环境下,国民人均寿命是76岁,这两款产品可以说是以定期寿的价格,满足了保终身的需求。

看重健康告知:瑞和2020

1健康告知最宽松,一般有肺结节、大三阳的话,其他寿险是买不到或是需要核保的,但以上情况,瑞和都能买。

2但等待期相对长一点是180天

看重夫妻互保:甜蜜家2020

1夫妻互保,如果一方先离开,正常赔保额,同时另一方的保费豁免,保障继续;

2如果夫妻两同时离开,那将各自赔双倍保额,加在一起共赔4倍保额

看重职业范围宽松:瑞和2020

1这款产品不限职业范围,消防员、武警官兵和大货车司机、民航飞行员等高危职业人群都能投保,且不限额。

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|315 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|566 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览