七千配齐家庭保险|细数保险的坑+投保攻略

很多新手爸妈都是在有了孩子后才有了风险意识,害怕大病和意外的突袭,让抗压能力不强的家庭雪上加霜。

大白看过很多粉丝发来的保单,不看不知道,一看吓一跳,原来这么多家庭保险都买错了!

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

保险买错了轻则白花上万保费,重则遇上大事保险完全起不到作用。许多小白刚接触保险非常容易踩坑,今天大白就来盘点下保险里的坑

避开这几个坑,你能省不少保费

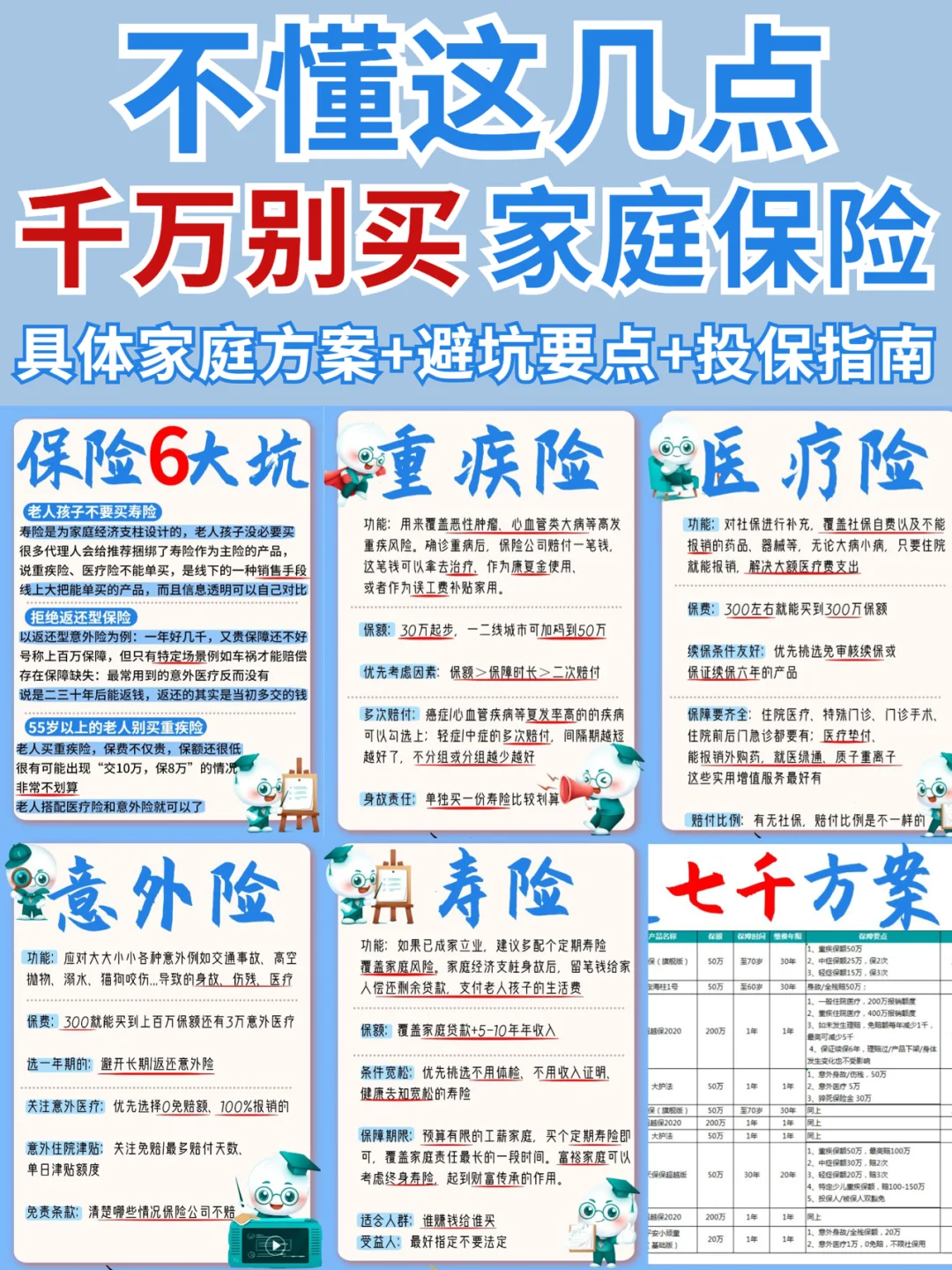

别给孩子买寿险

1孩子没有负担家庭经济责任,没必要买寿险。粉丝问得最多的某福,保障好不好先不说,捆绑了寿险后保费起码贵了一倍

2代理人和你说重疾要捆绑寿险才能买,那都是销售套路,线上大把可以单买的保险。价格、保障一目了然,信息透明,可以对比过后挑选性价比高的

预算一般的工薪家庭,避开返还、分红、万能保险

1预算有限,选择纯保障型保险即可,能在经济条件范围内,选到保障、保额相对较好的产品

2理财和保障的钱要分开管理。捆绑了保障和收益的保单,保障没做好,理财收益也不高。

3号称有病赔钱,没事返钱的产品:保费比纯保障型保险贵至少1倍。二三十年后返还你的钱,也就是你当初多交的保费和一点收益,回报率还不如存银行定期高

别买“全家桶”保单

1以寿险作为主险,捆绑了重疾险、医疗险、意外险的保障。看上去一张保单什么都保,其实什么都保不好。

2往往寿险和重疾险共用保额:先确诊大病理赔过后,之后再不幸去世的话,寿险也不再进行理赔。也就是你花了两份钱,只有一份保障

遇上大事,真正有用的就这3种保险,大人和孩子都记得搭配上

重疾险

重疾险

1保额建议50万,预算充足可选择保终身和二次赔付。

2购买少儿重疾险:投保人豁免记得选上,宝爸宝妈如不幸患了轻症,后期保费不用继续交,保障仍然持续生效

医疗险

医疗险

1优先选择免审核续保/保障续保x年的产品,即便理赔后/身体情况发生变化也能买到医疗险

2存款一般的家庭,一定要选带有医疗垫付的,免去借钱的困境

意外险

意外险

1大人买意外险关注保额,保额越高越好,最好有猝死保障

2孩子买意外险关注意外医疗保障,保额不宜过高。10岁以下孩童保额不能超过20万,18岁以下孩童保额不能超过50万

如果是家庭经济支柱,可以再补充个定期寿险

1保额要覆盖家庭贷款+5-10年年收入,即便遇上大事,也可以保证家人的正常生活

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

小神童5号意外险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1081 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|876 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|350浏览