很多宝子在选重疾险的时候都很头痛,条款几十页,保障太复杂

作为外行人真的一点都看不懂

特别是两款产品放在一起的时候,根本不知道哪款更好哪款有坑

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

所以速速给大家安排上,最近爆火的两款重疾险产品测评:达尔文9号和超级玛丽11号

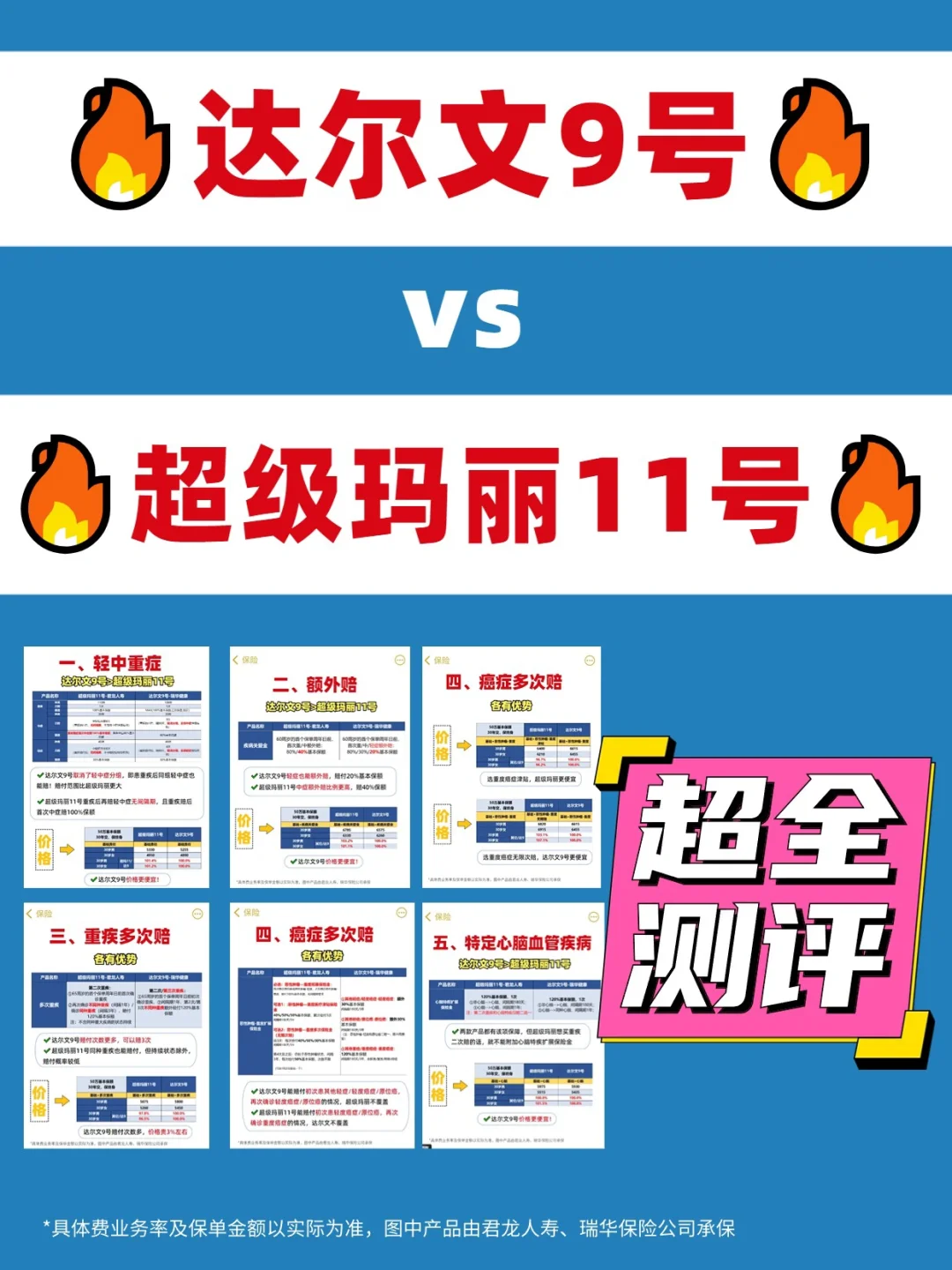

首先看一下两款产品的保障有啥区别

一、轻中症保障

一、轻中症保障

达尔文9号>超级玛丽11号

重疾险该有的基础保障都很全面,没什么大bug

但是达尔文9号取消了轻中症分组,即患重疾后同组轻中症也能赔,赔付范围广

二、额外赔

二、额外赔

达尔文9号>超级玛丽11号

达尔文9号轻症也能额外赔,赔付20%基本保额

超级玛丽11号轻症不额外赔,但中症额外赔得多,比达尔文多赔10%保额

附加该责任达尔文9号更便宜些

三、重疾多次赔

三、重疾多次赔

各有优势

达尔文9号赔付次数更多,可以赔3次

超级玛丽11号同种重疾也能赔付,但持续状态除外,赔付概率较低

四、癌症多次赔

四、癌症多次赔

各有优势,特别是赔付门槛上

针对非癌-癌,都是间隔1年,达尔文9号一次性赔120%保额,更实用(超级玛丽仅赔40%)

针对癌-癌,超级玛丽11号只需间隔1年,门槛更低(达尔文需间隔3年)

五、特定心脑血管疾病二次赔

五、特定心脑血管疾病二次赔

达尔文9号>超级玛丽11号

两款产品都有该项保障,但超级玛丽想买重疾二次赔的话,就不能附加心脑特疾扩展保险金

六、重疾保费补偿金

六、重疾保费补偿金

达尔文9号>超级玛丽11号

达尔文9号首创重疾保费补偿金,缴费期内,发生重疾,返还全部已交保费

以30岁女性交50万保终身为例(30年缴费):如果55岁出险,可获得

①50万重疾理赔款

②剩余保费不用再缴纳

③返还之前已交保费(5185元*25=129625元)

④保单还继续有效

另外,对比下两款重疾险的价格

基础责任保终身,达尔文9号更便宜

附加额外赔,达尔文9号更便宜

附加重度癌症无限次赔,达尔文9号更便宜

附加特定心脑血管疾病,达尔文9号更便宜

而且达尔文9号购买门槛更低

1-6类职业都能买(超玛11仅支持1-4类)

大部分健康告知要求都比超玛11宽松

关于达尔文9号和超级玛丽11号,如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。