平安长相安百万医疗险健康告知,到底怎么填?手把手教你!

买任何保险,一定要做好健康告知。因为决定了之后出险,能不能顺利理赔。

通常,健康告知的严格程度排序为:百万医疗险/重疾险>防癌险>寿险>意外险。

平安长相安百万医疗险的健康告知分为职业告知、健康告知,如果属于高危职业表所列职业,则不可投保。

今天手把手教大家在投保前,如何顺利做好长相安健康告知。

身体有异常,怎么买保险?

首先,保险公司所定义的“身体异常”与医学上的病理学概念并不完全相同。

一些常见的小问题,如甲状腺结节、肺结节、乳腺增生等,通常不需要药物治疗,只需定期检查。

但在保险核保时,会更多地考虑这些小问题对未来长期健康风险的影响。

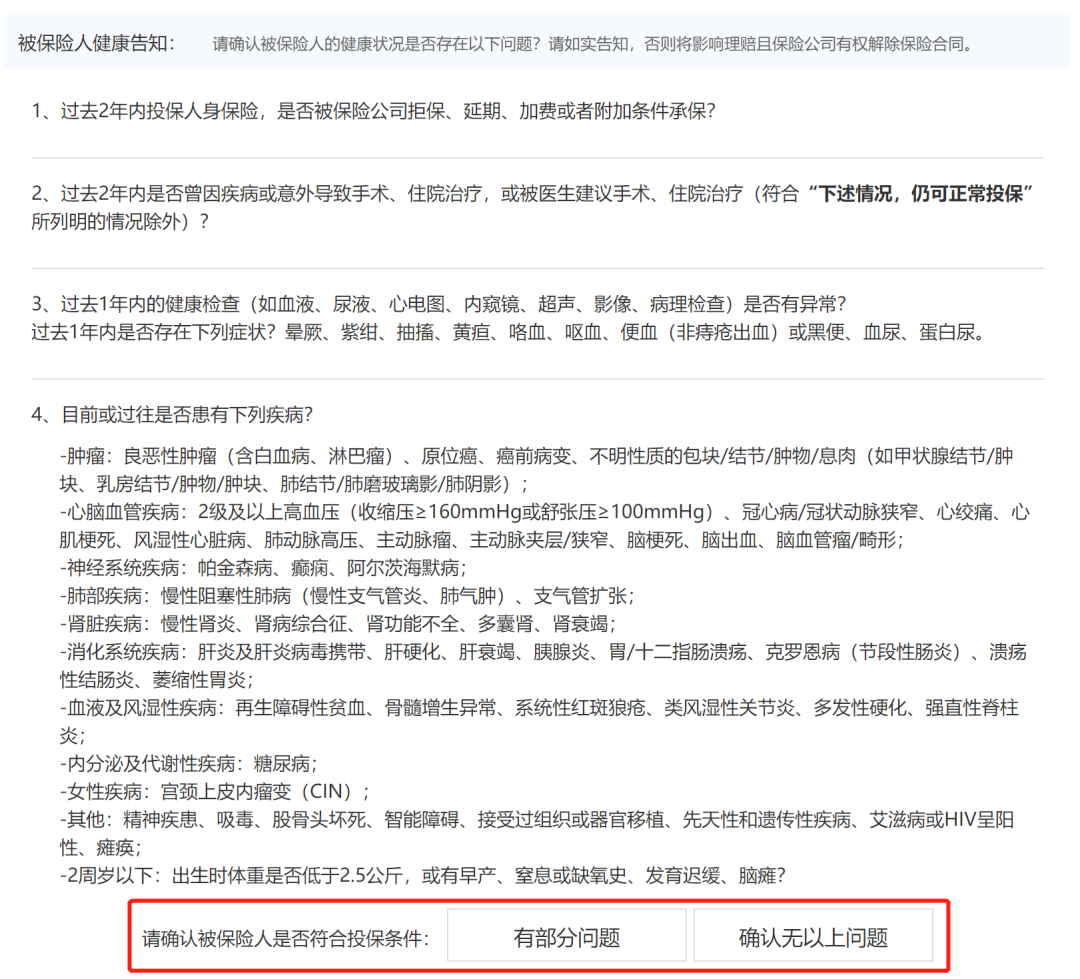

长相安的健康告知,长这样:

平安长相安百万医疗险健康告知问询内容很多,一定要仔细核对,重点关注时间限制。

问题一:既往投保史

时间限定:2年内

过去2年内买其它保险被附加条件承保,则需告知,比如2年内被拒保过。

问题二:2年内住院史

时间限定:2年内

2年内因意外或疾病住过院或做过手术,那就需要告知。

如果有符合“例外事项”的情况,可正常承保。

问题三:1年内检查异常、异常症状

时间限定:1年内

1年内列出来的检查异常、列出来的异常症状才需要告知,即问什么答什么。

比如半年前做过乳腺彩超显示有结节,则符合这一条,那就必须得告知。

特别提醒:临床医学和核保医学不一样,医生说没事,不代表买保险不需要告知。

问题四:目前或曾经患有疾病

时间限定:目前或过往

换句话说,只要之前有过,不管好没好,也不管过去多少年,都得告知。

特别提醒:

给2岁及2岁以下的孩子买,如果有早产、低体重等情况,需如实告知。

如果上述情况都未出现,就可以按照正常流程投保。

如果健康告知有异常,就要进入智能核保或人工核保了。

智能核保:支持智能核保的产品允许在线选择疾病,进入智能问答环节,根据疾病的具体情况、检查和治疗情况,提交后即可查看核保结果。

人工核保:如果智能核保没有涵盖的疾病,或者身体状况较为复杂,可以通过邮件或在线提交病历资料给保险公司,等待专业核保员的评估。

如果是身体有异常,建议优先选智能核保能通过的产品,更加方便。

常见疑问解答

1、怎么做健康告知,对我们最有利?

在提交健康告知时,我们应遵循“有问必答、不问不答”的原则。

如实告知,可以让我们更清楚了解到保险的赔付范围,完全没必要隐瞒。

健康告知提交后,可能的核保结果包括:

正常承保:可以直接投保;

加费承保:支付额外费用,保障范围不变;

除外承保:可以投保,但某些相关疾病不在保障范围内,例如乳腺结节3级,乳腺癌及其手术并发症除外;

延期承保:现在买不了,后续可以再尝试投保。比如说,早产儿达不到指标,可以等孩子月份足了再看情况;

拒保:无法投保,因为疾病风险超出了产品的承保范围。

对我们来说,理想的选择顺序是:正常承保>加费承保/延期承保>除外承保>拒保。

平时应定期关注自己的体检、住院或就诊记录。如果不着急,可以在购买保险并通过等待期后再进行体检。

如果身体状况已经出现异常,可以尝试同时提交多个以上产品的核保申请,选择核保结果更有利的产品。

更直接的方法是,寻求专业保险顾问的帮助,他们凭借丰富的核保经验,能为我们提供更明智的选择。

2、没看健康告知就买了保险,会影响理赔吗?

不诚实的健康告知确实可能对理赔结果产生不利影响,因此必须认真对待健康告知环节。

如果在购买保险后发现原先的告知内容与实际情况不符,可以向保险公司提交相关材料进行补充告知。

保险公司会根据补充信息决定是否正常承保,或者选择除外承保,甚至可能拒绝承保。

因此,建议大家在阅读健康告知时更加仔细,以防止因疏忽大意而影响到未来的理赔过程。

3、健康告知只询问了近1年内的检查结果异常,那么2年前的情况还需要报告吗?

这个要分情况讨论,以平安长相安百万医疗险健康告知为例:

被保险人在过去1年内是否有血液、尿液、心电图、内窥镜、超声、影像、病理检查等检查结果异常?

被保险人目前或过往是否患有下列疾病:良恶性肿瘤(含白血病、淋巴瘤)、原位癌、癌前病变、不明性质的包块/结节/肿物/息肉(如甲状腺结节/肿块、乳房结节/肿物/肿块、肺结节/肺磨玻璃影/肺阴影)?

在第一种情况下,如果检查异常发生在两年前,并且其他告知内容没有询问到具体的疾病,那么可以不进行告知。

然而,在第二种情况下,无论检查异常发生在何时,只要曾经有过,都应该如实告知保险公司。

总之,平安长相安还是很值得买的,一直是小马老师非常推荐的百万医疗险。

但一定要做好健康告知,像乳腺结节、甲状腺结节、高血压可能都会影响投保。

如果需要核保建议,或者还是不知道平安长相安百万医疗险怎么买的。

小学童2号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1110 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|779 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览