为啥很多保司今年分红实现率普遍翻车了?中意人寿为何表现还不错?

目前,分红险已经成为了那个不用丝毫犹豫,必选的选项。

但是,由于不少保司今年的分红实现率欠佳,让大家有点心生忧虑,分红险还能买吗?

我知道,大家肯定很关心的两个问题。

第一,为啥很多保司,今年分红实现率普遍翻车了?

第二,中意人寿今年的分红实现率,为何表现还不错?

对此,我们逐一来聊。

分红实现率,大跳水

分红实现率普遍不佳的背后,是投资收益欠佳所导致的。

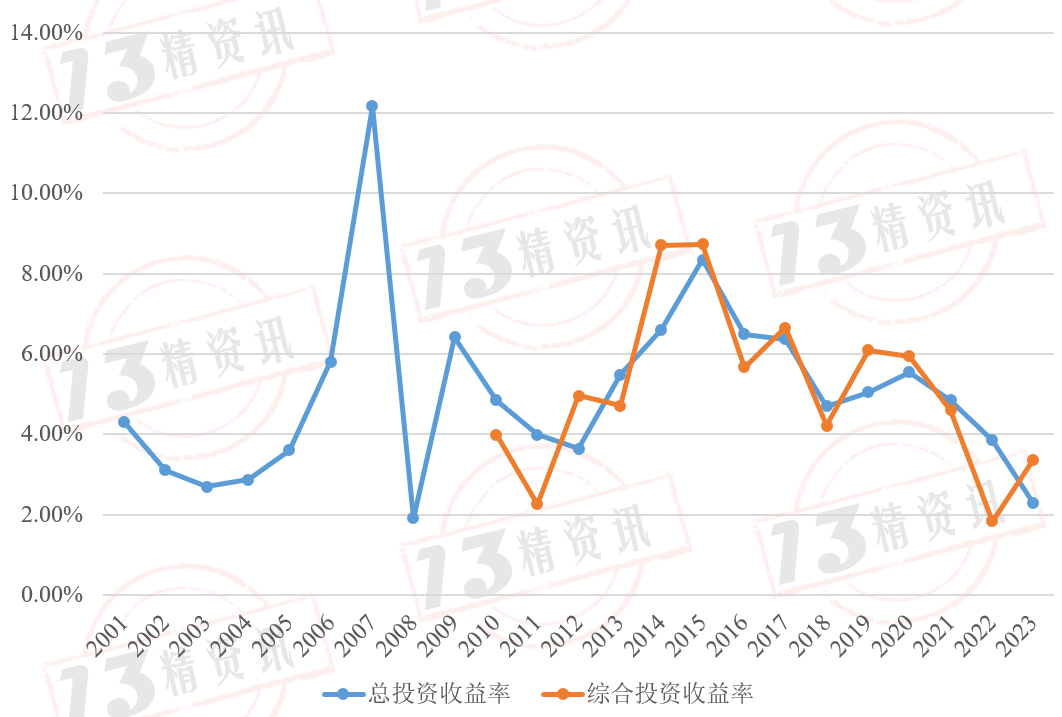

根据国家金融监管总局披露的数据显示,人身险公司2023年的年化财务收益率为2.29%,年化综合收益率为3.37%。

保司投资端不佳,就会导致分红险的“可分配盈余”高不起来。

从而,各家的分红实现率就很难看了。

更重要的是,对于这个局面,监管也不会漠视不管。

今年3月份,监管对万能险结算利率进行了限高,同时也要求分红险分红水平,参照万能险执行。

直接结果就是,各大型寿险公司的分红水平被限制为不得超3.0%,各中小型寿险公司不得超3.2%。

这个限制,对大大小小保司的分红达成率影响,都非常大。

本来,一款以保底2.5%收益打造、演示利率4.5%的分红险。

在100%达成分红实现率的情况下,所演示的预期分红水平,应该为2.5%+(4.5%-2.5%)×70%=3.9%。

在监管的限高令下,各家保司的分红实现率只得被迫大打折扣。

一款产品,由于不同的保底利率和需要给到的客户实际收益率,所对应的分红实现率是不一样的。

如果对数据敏感的话,大家应该能发现,在我们今年统计的不少保司里面,都出现过以上数据。

比如说,X安,18年以后的许多产品,都是按35.7%的分红水平执行的,确保给客户的实际收益,不超过3%。

富德生命的23款保额分红产品,全部都是50%的分红达成率,刚好卡在了3.2%这道监管给的红线上。

讲个有意思的事。

光大永明早早地就公布了今年分红实现率。

它有一款“金保安盈年金保险(分红型)”,今年的分红实现率只有19%,导致光大被骂得很惨。

实际上,有点冤,光大这款产品的预定利率是3%,为了不超过监管的限高,最后分红只能被迫给到这么多。

还得和大家强调一下,此时被监管刻意压低的分红收益,并不会消失。

分红险有一个“分红特别储备”,它的作用就是,在投资情况好时,会把多出那部分收益储存起来,等到情况不好的年份,把储存部分,分给客户。

所以,这次因限高令而限发的收益,就会被储存在该账户中,等到监管不再“限高”之后再派发。

综上所述,大家可以理解为,因为今年投资收益率差,再叠加上监管的限高令,导致了整个行业分红实现率普跌。

中意人寿,顶住了压力!

下面,我们来看中意人寿,今年的分红表现,为何这么突出?

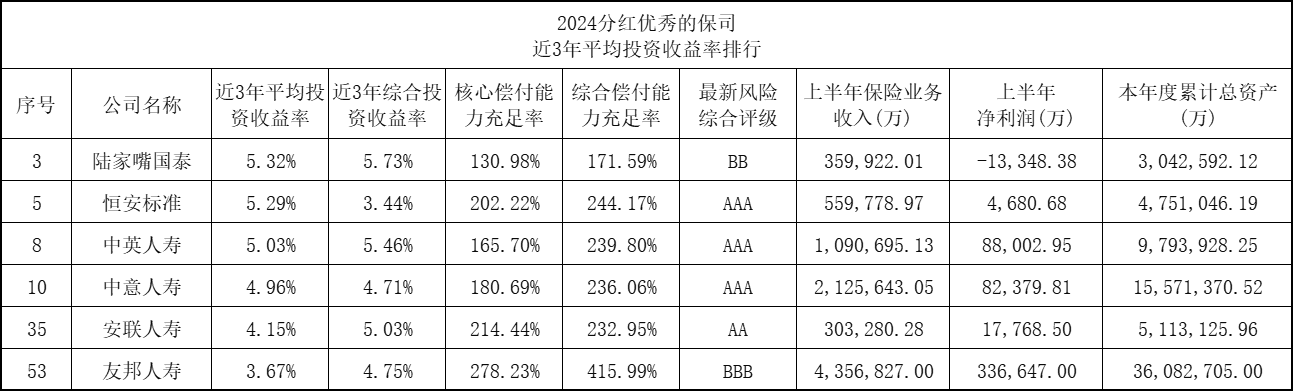

直接原因就是,它近三年的投资收益率,在所有保司里,是非常优秀的存在。

去过三年(2021年-2023年),中意的平均投资收益率为4.96%,综合投资投资率为4.71%。

这个水平,在77家保司里,是排名前10的存在。

对于投资收益好的保司,是可以一定程度上,突破监管的“限高令”,给到客户一个更优秀的分红收益的。

所以实际上,今年打破监管限高令的,不止中意人寿这一家保司。

在剔除一些业务规模特别小、分红产品极少的公司后,同样表现不错的,还有中英、友邦、恒安标准、陆家嘴国泰、安联这几家保司。

我们来看看它们几家投资收益率的具体表现。

中英、恒安标准、陆家嘴国泰,这几家保司近三年投资收益率都非常优秀,排名甚至还在中意之前。

安联的表现也不错。排名近三年平均投资收益率4.15%,综合投资收益率5.03%。

友邦是一个特例,近三年投资表现一般,这次分红收益能幸运稳住,可能是我们所上面提到的,其背后的分红平滑机制在起作用。

我们必须要清楚,中意、中英、恒安标准这几家保司,能在投资承压、监管限高令的双重压力下,给到客户还不错的分红收益。

除了得益于过去几年,不错的投资表现以外,这些保司在其他各方面,都有着可圈可点的表现。

暖宝保3号少儿门急诊保险