这个重疾险-达尔文10号,价格重回5年前

今天要说的这款极致重疾险,叫达尔文10号

关键是,它加上癌症津贴后的价格,比我的达尔文3号,更便宜了

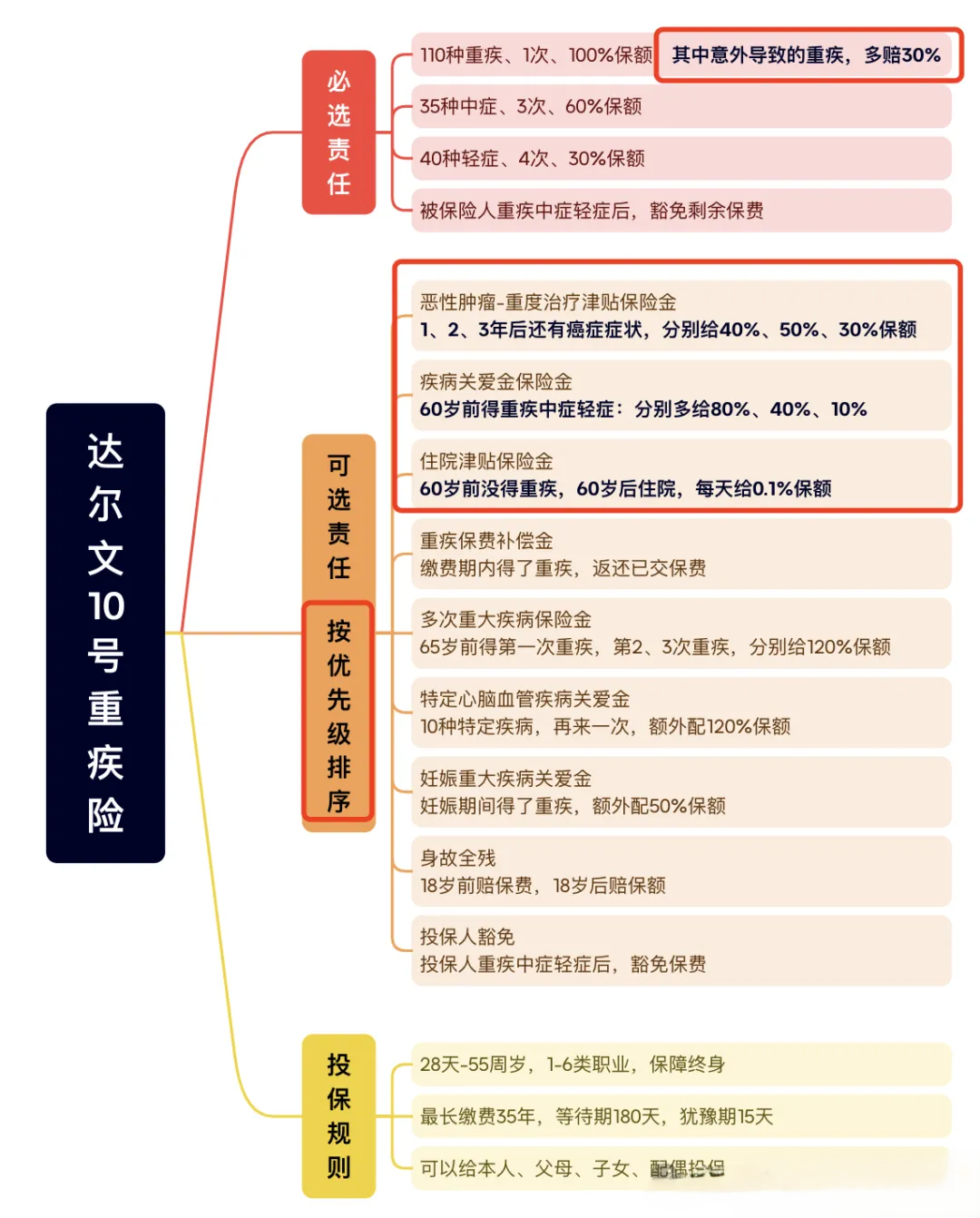

2、产品亮点

这个产品,最大的亮点,就是癌症额外赔。

首先,达尔文10号用的是癌症津贴,更容易拿到钱。

其次,加上癌症津贴后,达尔文10号的价格非常便宜,比五年前的达3还便宜。

(1)癌症,更容易拿到钱,且更便宜了

癌症,是目前最高发、且最容易再来一次的重疾,没有之一。

可以说,癌症凭一己之力,扛起了重疾发病率的大半边天。

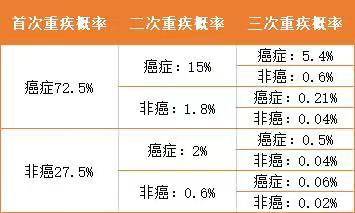

大部分重疾险的癌症额外赔,都是癌症二次。

第一次得了重疾,3年后还有症状,一次性给一笔钱(120%保额)。

这样做的好处,是3年后拿到一大笔钱,坏处是没坚持到第3年一分没有。

达尔文10号重疾险,把这一大笔钱,分成了三笔小钱,每年都给一点。

1年后给40%,2年后给50%,3年后给30%。

我们以50万保额来做个对比:

如果癌症持续超过3年,两种方式都给60万,没区别。

但如果只持续了两年,其他重疾的癌症二次赔,一分都不给;

但达尔文10号前面两笔(20万和25万),我们已经拿到手了。

关键是达尔文10号的癌症津贴,价格非常便宜。

单价只有其他二次赔产品的5折左右。

以30岁女性为例:

加上癌症额外赔之后:

曾经的达尔文3号,每年要6595;

现在的达尔文10号,每年只要6395.

便宜了200块钱,够咱们单独买个百万医疗了。

一句话:

达尔文10号重疾险含癌症津贴后:

拿到钱的概率更高了,保费价格却更便宜了。

(2)其他亮点

亮点一:重疾赔完,中症和轻症依然有效。

重疾领域,有一个潜规则:

更严重的重疾都赔了,更轻的中轻症就自动失效了。

这是因为,以前重疾都是要命的,治好的概率不大。

只有活着,才有再得病的可能。

所以这样的潜规则,放在以前,影响不大。

但是现在,很多重疾,都只是慢性病,不影响寿命。

所以得了重疾,几年之后再来一次轻症、中症的概率很高。

对于这种情况,达尔文10号重疾险,重疾赔完,中症和轻症依然有效,可以赔两次钱。

举个例子:

小八同学,今年买了50万达尔文10号。

明年得了乳腺癌,属于重疾,赔50万;

后年又做了冠状动脉搭桥,属于轻症,再赔15万

亮点二:意外导致的重疾,多赔30%

重疾险,乍一听,肯定都是疾病。

但有十多种“疾病”,都很有可能是意外造成的,比如这些↓

如果是意外导致的重疾,达尔文10号,可以多赔30%。

买50万,赔65万。

亮点三:60岁前生病,多给很多钱

60岁前,重疾多给80%,买50万,给90万。

中症多给40%,买50万,原本给30万,现在直接给50万;

轻症多给10%,买50万,原本给15万,现在给20万。

60岁是一个很敏感的年龄,大部分人60岁才退休。

退休之后,生病住院,不影响你的退休金,一分都不会少;

退休之前,生病住院,十天半个月,公司也许不会和你计较。

但重疾治疗起来,至少一年半载,你指望公司月月给你足额发工资,不现实。

按照劳动法的规定,病假期间,给你发当地最低工资的80%,就可以了。

搁在北京,每个月不到2000块。

2000块钱,肯定不够你吃喝拉撒、房贷车贷、孩子上学、赡养老人……

所以60岁前罹患重疾,我们需要更多的钱,维持原有的生活。

亮点四:60岁后生病,每天给0.1%的住院津贴。

住院津贴,就和工资一样,住一天,就给一天的钱。

但要注意的是,60岁后住院才给,并且60岁前不能确诊重疾。

买50万保额,一天就是给500块钱。

住院津贴,最好的应用场景,就是请护工。

因为等咱们老了,家里就一两个孩子,人家得上班,没时间照顾咱们

现在北京这边护工,基本是300一天。

等我60岁之后,500块能请到一个护工,就不错了。

3、 其他责任,简单提一嘴

心脑血管疾病关爱金:

主打10种疾病,再来一次,再赔一次钱。

比如:急性心肌梗死。

理论上,心脑血管疾病发病率,仅次于癌症。

但我强推癌症额外赔,不太推荐心脑血管额外赔。

因为癌症更像慢性病,熬人、温水煮青蛙,给你时间再来一次。

心脑血管疾病,嗖一下,人就没了。

多次重大疾病保险金 :

光听名字,好像挺好,最多能赔很多次钱。

但要求第一次重疾,在65岁之前,这个概率不太高。

如果真的想要多次理赔的重疾,不如去买了专门的多次重疾。

具体选哪个多次重疾,可以文末加八姐个人微信私聊。

妊娠关爱金

在妊娠这个特殊时期,得了重疾,多赔50%保额,看个人需求吧。

像我这种生完孩子的女性,用不上了

4、保费价格

以30岁、选择50万、终身保障为例↓

只选基础责任,绝对价格便宜,但性价比一般。

强烈建议,无论男女,都把癌症津贴加上。

达尔文10号重疾险,它的癌症津贴定价,实在是太便宜了。

便宜到,比它太奶——达尔文3号,还要更便宜。

(达尔文3号:30岁+50万+癌症额外赔,男性6705,女性6595)

当然,如果预算不成问题,最好把疾病关爱金(60岁前额外赔)也加上。

至于其他责任,看个人需求吧。

5、核保宽松,让你可以买得到

简单提一嘴,达尔文10号重疾险的核保,非常宽松。

各种结节,甭管是甲状腺、乳腺,还是肺,都很宽松。

但具体到每个人身上,异常肯定都是五花八门的,最好找八姐单独对一下。

6、总结一下:

达尔文10号重疾险,该有的责任都有了:

必选责任中规中矩,没有坑,还有可能多赔30%的钱;

可选责任,灵活、丰富、责任细节都做得很到位。

尤其是癌症津贴,价格美丽到无可挑剔、无法拒绝。

还没有重疾的小伙伴,可以闭眼入必选+癌症津贴方案。

强烈推荐,所有人,把癌症津贴加上,高发且便宜,没理由拒绝。

暖宝保3号少儿门急诊保险