达尔文10号重疾险保险条款都有哪些新亮点?网红重疾又又又升级啦~

达尔文重疾系列,自2018年推出以来,作为平台专属定制产品,同时也是互联网定制重疾的开创者,通过不断升级的保障责任,和始终如一的超高性价比,累计保额达到10000亿+,已经是妥妥的大网红产品了。

这不,为了满足客户更丰富更多样的保障需求,达尔文10号重疾险正式新鲜出炉啦。

本次升级继承了达尔文9号重疾险的保障优势,爆款责任依旧延续:

①重疾保费补偿金-买重疾“不花钱”

②重疾后轻中症不分组

③住院津贴-不得重疾也有机会赔

本次达尔文10号重疾险又带来了更多突破性的保障内容,新增了三大核心亮点:

①额度突破:意外导致的重疾多赔30%

②价格突破:癌症津贴责任市场超低价

③行业创新:怀孕期发生重疾多赔50%

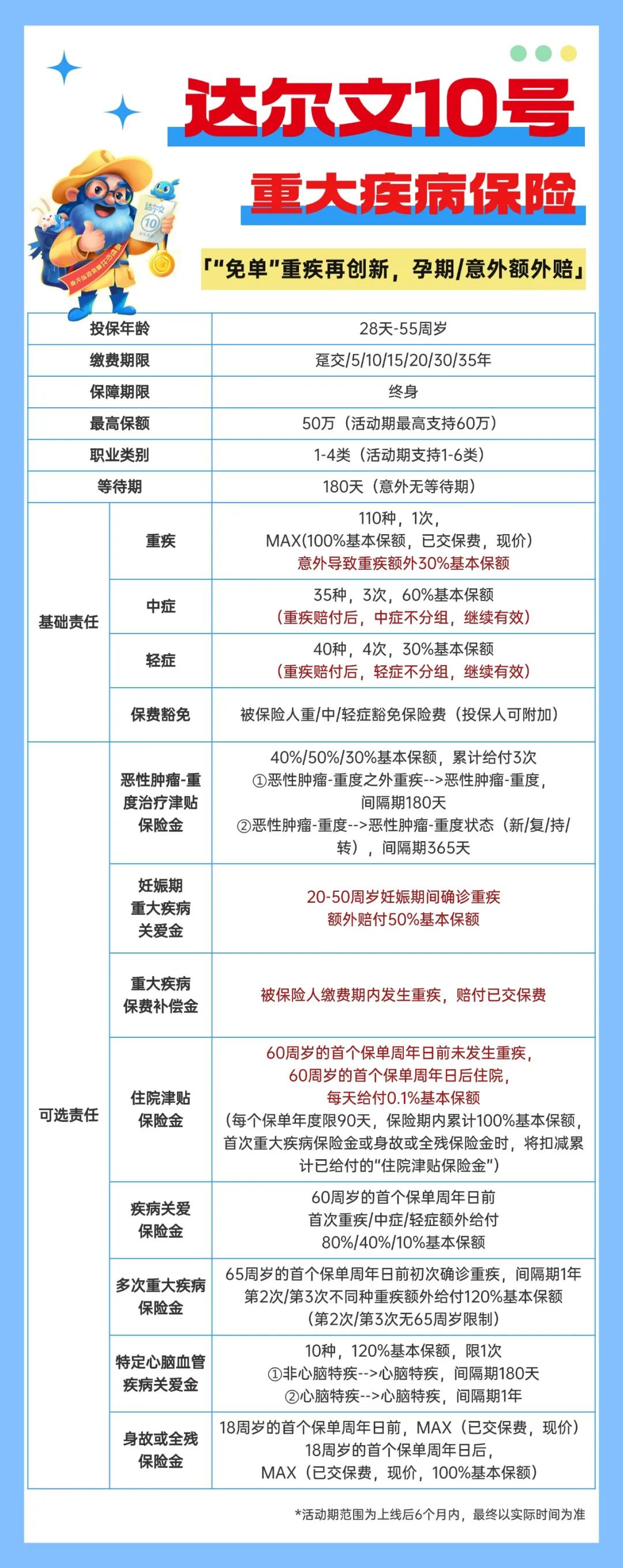

从产品方案来看,达尔文10号重疾险最高支持55周岁投保,最长可选35年交。在活动期内,最高支持60万保障额度,支持1-6类职业投保。下面我们就来看看,达尔文10号具体都有哪些升级内容吧。

1、额度突破:意外导致的重疾多赔30%

在基础责任中,本次达尔文10号重疾险不仅将重疾种类提升至110种,而且如果是因为意外导致的重疾,可额外再赔30%基本保额,相当于最高可以赔到60*130%=78万元。

保险定义中的“重大疾病”,不仅包括各类疾病,像一些身体状态和治疗手段,例如瘫痪、深度昏迷、严重三度烧伤、颅脑手术、重大器官移植术等都属于“重大疾病”的范畴。

日常生活中,像高空坠物砸伤、意外车祸、电器爆炸、电动车摔伤、电梯意外、游乐场意外等,都有可能导致深度昏迷、颅脑手术等“重大疾病”,如果投保的是达尔文10号,就可以额外再获得赔付。

拿一个真实理赔案例来说:

被保险人:W先生

年龄:40岁

投保产品:****版重大疾病保险

投保日期:2018-12-25

出险及理赔情况:

2022.5.20晚上21:30左右在回家时自己电动车摔倒致头部受伤,就医于保定市第一中心医院,2022.5.20日做开颅手术,2022.6.21日保司赔付重疾保险金50万元。

2、价格突破:癌症津贴责任市场超低价

针对癌症经常容易反复、持续等情况,本次全新升级的可选责任——恶性肿瘤-重度治疗津贴保险金,满足条件即可累计赔付3次,分别赔付40%/50%/30%基本保额。

更重要的是,在预定利率下调后,达尔文10号重疾险的这项责任不仅没有涨价,比达9以及市场同类产品价格还要更低,可以说是市场超低价,非常具有性价比。

3、行业创新:怀孕期发生重疾多赔50%

从以往达尔文系列的投保人群来看,女性群体会占到比较大的比重。

在女性怀孕期间,身体脆弱,更容易受到疾病的侵袭。为了给女性提供更加暖心的守护,本次达尔文10号还提供了妊娠期重大疾病关爱金,这也是行业内少有的创新责任。

不限制是第几次怀孕,只要是20-50岁怀孕期间发生首次重疾,都可以额外赔付50%基本保额。并且只要多加20块钱/年,就可以添加此项责任,可以说是非常划算。

左右滑动查看

除了以上三大新亮点之外,达尔文10号重疾险还延续了在达尔文9号中,受到客户和市场普遍欢迎和认可的几项爆款责任:

①重疾保费补偿金-买重疾“不花钱”

缴费期内发生重疾,即可返还已交保费,交多少钱退多少钱,剩余保费也不用再交,并且保障继续有效,相当于“不花一分钱”就可以享受到终身重疾保障。

②重疾后轻中症不分组

目前市场大多数同类产品,重疾后又得了轻/中症,如果是属于同一组疾病,是不支持赔付的。但达尔文10号重疾后轻中症不再分组,全部继续有效,让赔付可得性大大提高。

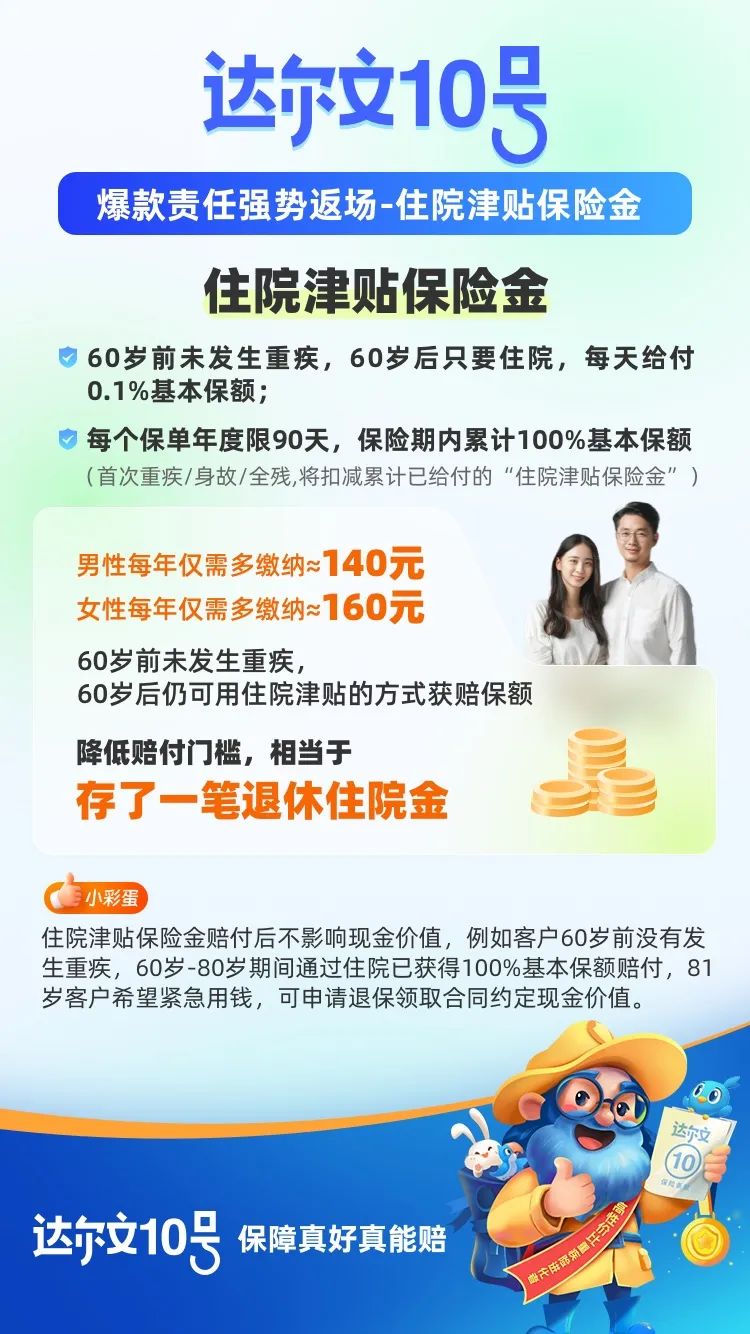

③住院津贴-不得重疾也有机会赔

如果60岁前没有发生重疾,60岁后只要住院,不管大病小病,都可以获得赔付,每天0.1%基本保额,最高100%基本保额。

该项责任,成功实现了购买重疾险,即使不得重疾,未来也有机会赔付。

除了以上创新责任之外,本次达尔文10号重疾险在健康告知、智能核保上也更加友好,放宽了对甲状腺结节、肺部结节、肾结晶/肾结石、卵巢囊肿等疾病的智核要求,投保门槛进一步降低。

以上就是对达尔文10号重大疾病保险的介绍,在延续了上一代爆款责任的基础上,保障内容继续加量升级。提供了市场超低价的癌症津贴,意外导致的重疾可多赔30%,怀孕期发生重疾可多赔50%。作为重疾市场的大网红产品,一定不容错过。

暖宝保3号少儿门急诊保险