开学季,学校提醒!这个保险要买上!查收保险购买指南吧!

已经开学了,估计这会大家都愁该给孩子买啥学平险。

自2015年起,教育部就禁止学校代收商业保险费,要买学平险,只能自行投保。

那就有人问:学平险,到底有没有必要给孩子买?如果有必要,学校买不了,该上哪买?

今天就说说这回事。

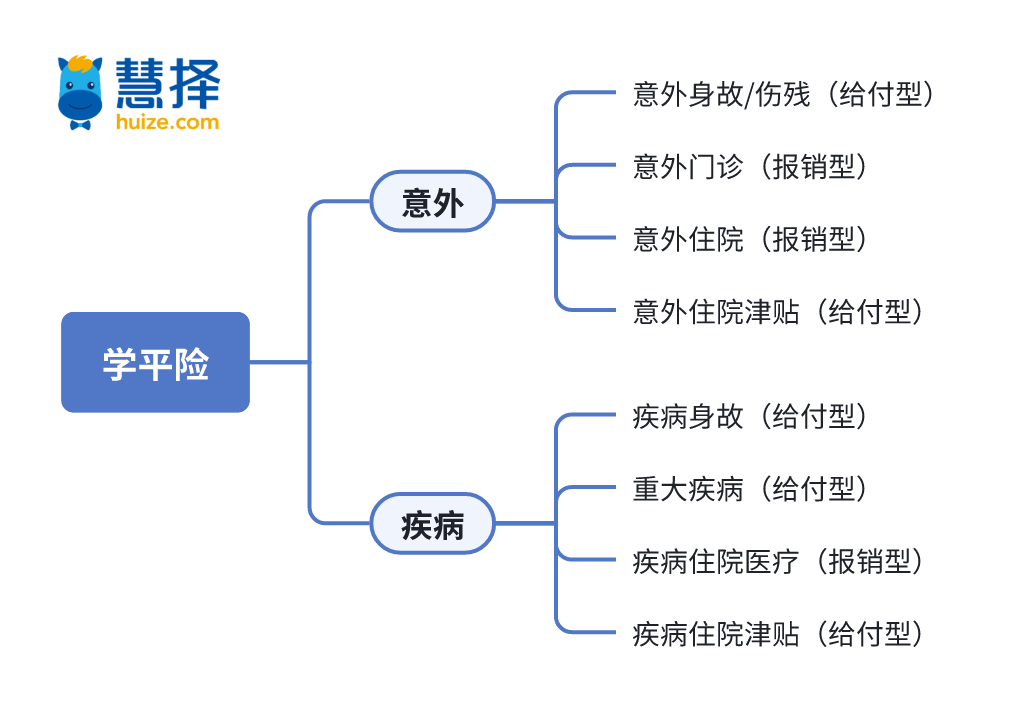

学平险保什么?

先来说说,学平险是什么?

学平险,全称“中小学生平安保险”,是一种学生专属保险,它并不仅仅只是意外险,保障内容主要包括疾病和意外两方面:

作为学生专属的保险,学平险最大的特点,就是保费低,保障范围广。

最低不到一百块的保费,就能买到意外+住院+重疾等多重保障。

1、意外保障

学平险最主要的作用,就是保障孩子在学校可能发生的各种意外。

由于孩子天性好动,自我保护能力差等因素,发生意外风险的概率比成年人要高得多。

深圳市疾控中心曾对全市中小学生意外伤害进行过调查和统计,2018-2021学年期间,90%以上的学生伤害发生地点均在校内。

医药费用方面,该类事故中,30%以上的人群支付医药费超过1000元,最高花费超过7万元。

所以,挑选一款好的学平险,看意外医疗保障很重要,最好是不限社保范围、0免赔额、100%报销。

另外,意外身故/伤残保额要充足,最好还能包含意外骨折保险金、120救护车责任和监护人责任。

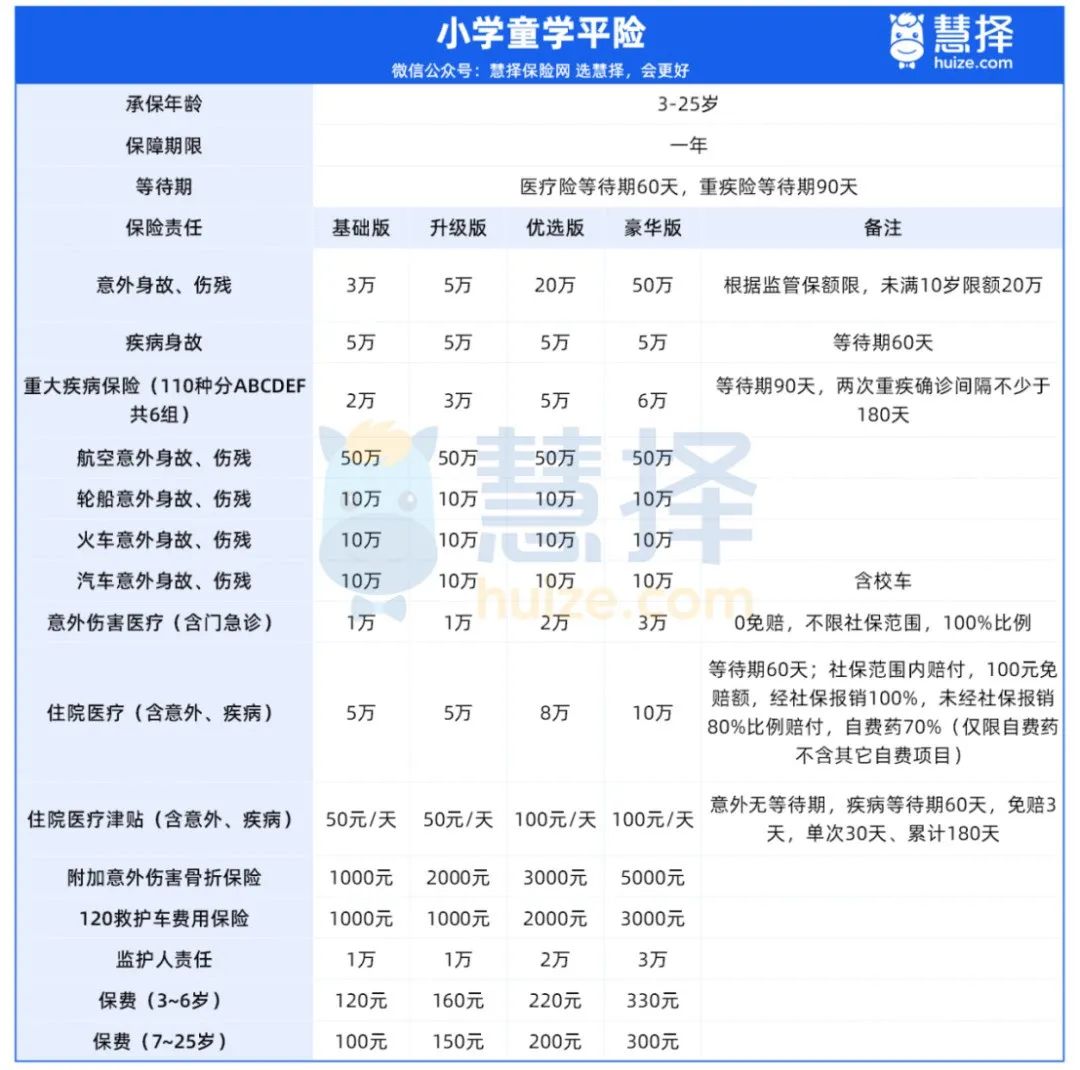

假如小明在学校打篮球,不小心摔跤,导致胫骨开放性骨折,救护车送医后,住院治疗10天后出院,救护车费用500元,医疗费3000元,社保报销2100元。

以小学童学平险优选版为例,可赔付:

救护车费用:500元

医疗费:(3000-2100-100)*100%=800元

住院津贴:(10-3)*100=700元

意外骨折津贴:3000*30%=900元

合计赔付:500+800+700+900=2900元

2、住院医疗

孩子抵抗力没那么强,学校又确实人员密集。

在秋冬季流感高发期,孩子很容易被感染。

还记得去年冬天,支原体肺炎、甲流、乙流轮番来,简直是家长噩梦。

而最近,新冠也卷土重来,身边也已经有不少同事中招了。

在这一方面,学平险也能帮上忙。

孩子感染病毒,住院治疗或住院留观的概率,还是很高的,大部分学平险对于这类小病,都提供疾病住院医疗保障,也就是对住院治疗费用提供一定的报销。

像小学童学平险的住院医疗保障,社保范围内的药品费,社保报销后,免赔100元,剩下的费用100%报销,自费药也能报个70%。

另外还有住院津贴,最高100元/天,免赔3天,单次最高给付30天。

3、重大疾病保障

学平险的保障范围,还包括了重大疾病。

和重疾险一样,确诊合同约定的重疾,直接赔一笔钱。

不过,学平险对重大疾病的保额一般不高,保障的病种相对来说也没有那么全。

以小学童学平险为例,保障重疾110种:分A、B、C、D、E、F组;保额最高6万元。

注:每个组别都可以赔付,最多可以赔6次。每次间隔要在180天以上且在不同的组别。

当然,相比起重疾险,学平险这一年最高两三百的保费,能囊括重疾保障,也算很不错了。

来看看小学童学平险保什么:

总的来看,学平险更像是一个保险“试用装”,虽然什么都保,但什么都只保一点。

除了意外保障外,其他的保障保额都不高,毕竟保费很便宜。

所以,要想给孩子更充足的保障,还是得上“正装”!

“正装”推荐

首先我们看下医疗险,分两种:

1、小病小痛——小额医疗险

这方面,学平险虽然可以赔住院的医疗费,但门诊就医就赔不了了。

有时普通的感冒发烧,看门诊也得花个大几百。

对于身体健康状况不太好,平时就经常上医院的的宝宝来说,正儿八经的买上一份可以赔门诊医疗费的小额医疗险很重要。

这种赔付率极高的产品,其实很少有保司做,小马老师给大家推荐:暖宝保3号。

亮点如下:

2、大病医疗——百万医疗险

不论老少,其实都怕得大病,毕竟医保报销有上限,大病医疗可没有,癌症治疗的靶向药动辄几十上百万。

这时候学平险那几万的保额可就远远不够看了。

大病医疗,还是得看百万医疗险,而且一定要买保证续保,且能报销癌症特药的产品。

小马老师推荐:长相安。

亮点如下:

✅️可选院外恶性肿瘤特药保障,涵盖 157 种特药,保额达 200 万,含 2 种 Car-T。

✅️可选少儿门急诊保险金和乐医享在线问诊,少儿高发疾病门急诊最高报销 5 千元,乐医享提供 24 小时在线问诊,医生资历高。

✅️平安大品牌,保证续保 20 年,无论理赔或产品下架,20 年内不影响续保。

✅️支持免等待期转保,其他医疗险符合条件转保长相安可免除等待期。

✅️享有 16 项实用增值服务,如门诊陪诊、住院陪护、出院交通安排等,实打实省下不少钱。

3、重大疾病——重疾险

了解保险的朋友都知道,重疾险是在得了大病后,直接赔付的给付型保险。

这类产品,就是冲着保额买的,且在大病面前,学平险那几万保额,显然是不够看的。

要想给孩子把保额买足,还是得买重疾险。

小马老师推荐:小青龙5号。

亮点如下:

✅️重疾多次赔付且保额递增:提供四次重大疾病赔付,首次赔付基本保险金额的 100%,之后每次递增 20%,最高可达 160%,能有效应对多次重疾风险及通胀压力。

✅️轻中症保障持续有效:即使在首次重疾赔付后,中症和轻症保障依然有效,中症每次赔付 60% 基本保额,轻症每次赔付 30%,轻中症累计赔付次数可达 6 次。

✅️特定及罕见疾病高额赔付:20 种特定疾病额外赔付 120% 基本保额,16 种罕见疾病额外赔付 200% 基本保额,为孩子提供更有力的疾病保障。

✅️特色责任实用:包含恶性肿瘤 —— 重度拓展保险金、白血病骨髓移植保险金、少儿重度自闭症疾病保险金、少儿生长发育关爱保险金等特色保障,满足孩子多种健康需求。

✅️保费性价比高:在当前 2.5% 预定利率的背景下,以 0 岁儿童投保 50 万元基本保额为例,保障终身、30 年缴费,男孩每年保费 2650 元,女孩每年保费 2450 元,价格优势明显。

✅️缴费期长:最长可选择 35 年缴费期,减轻家长的缴费压力,提高保险的杠杆作用 。

写在最后

咱们做父母的,总是想给孩子最好最充足的保障。

马上开学,忙着置办书本文具的同时,也别忘了把保障给孩子配好。

去年买了学平险的,这会也得抓紧时间续保,别让孩子的保障断层。

小蜜蜂6号意外险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|307 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|554 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览