百万医疗险和重疾险缺一不可!

我发现,在平时保险配置过程中,很多人都会只配置一份百万医疗险。

觉得有百万医疗险报销,就足够转移重疾的风险;又或者觉得重疾险的价格贵一些,就放弃配置。

可是我想跟大家说的是,百万医疗险和重疾险,它们是两种完全不同的险种,起的作用也不同。

百万医疗险是用来医疗报销的,而重疾险是用来弥补我们患重病的经济损失。

如果真的想要搭建起完善的保障,这两个险种最好一起配置,相辅相成,才能把保障发挥到极致。

今天给大家分享的案例就是,一位姐姐有非常强的风险意识,坚持把百万和重疾一起配置,最后不幸风险降临,她也能从容面对。

1、理赔经过

先和大家回顾一下,具体的理赔经过。

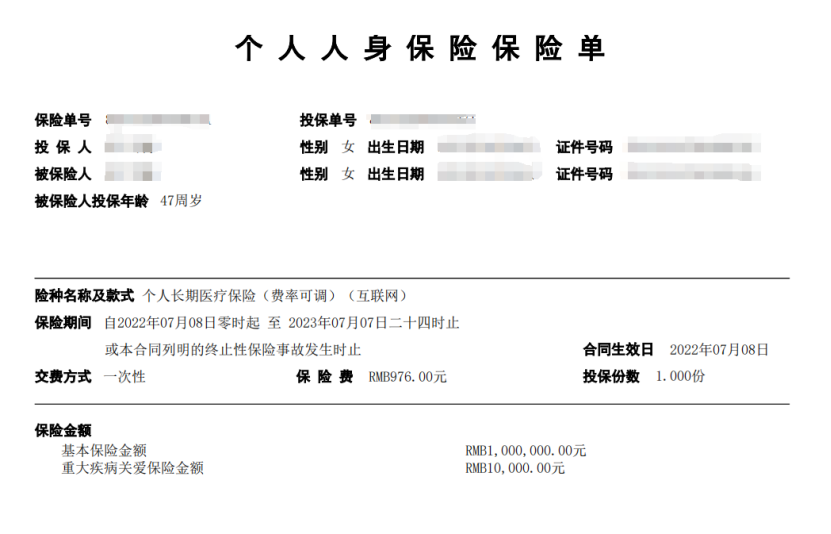

2021年底的时候,谭女士找到我们,给自己配置了百万医疗险和重疾险。

百万医疗险配置的是医享无忧,年交保费976元,可以保证续保20年。

重疾险选择的是超级玛丽5号,选择保额30万,并且附加了疾病关爱金,也就是60岁前额外赔,这个功能我们俗称撬动杠杆的保障,假设真的不幸在60岁前患重疾,可以额外赔付一笔钱。

缴费上选择了15年交,最后每年保费是8514元。

对于重疾险咱们都知道,就是年龄越大,价格越贵,但是谭女士还是坚持给自己最足够的保障。

就这样,交了两年后,一直到今年的6月份,谭女士发觉身体有些不舒服,去医院检查,初步结果是乳腺肿瘤。

医生的建议是需要进一步做穿刺检查,判定更详细的病因,并且后续还需要手术。

得知这个消息,谭女士也是第一时间联系我们。

理赔老师在了解完情况后,告知谭女士先好好治疗,等后续把相应材料准备好,再进行理赔。

一个月后,谭女士正常出院,并把相关材料都准备好,在理赔老师的指导下,顺利提交材料。

由于涉及到两个险种,我们的建议是先申报百万医疗,再进行重疾险的申报比较好。

过了一段时间,谭女士也是如期收到了理赔款。

百万医疗险方面报销了12630.1元。

总金额=总花费23987.48元-医保报销金额11357.38元-1万免赔额+1万重大疾病关爱金=12630.1元

重疾险方面,根据谭女士的病理报告显示,属于乳腺恶性肿瘤,并且已经是浸润的状态,所以符合重症的条件,就是可以获赔30万的保额。

此外,由于谭女士还附加了60岁前额外赔,也符合条件,所以这方面赔付了80%的保额,就是24万。

两者加起来,重疾险就是一共赔了54万,并且后续的保费豁免,轻中症保障继续有效。

整体理赔过程非常的顺利,不到一个月的时间,两个险种的理赔款都拿到!

下面就和大家聊一下我的感受。

2、百万医疗险vs重疾险

大家看完这个案例之后,还觉得只有百万医疗险就可以了吗?

首先保障方面,百万医疗险它是报销我们昂贵的医疗费用,并且目前只能做到阶段性保障。

最长的续保时间也不过20年,后续20年产品的停售或者身体健康状态都有可能会影响续保。

像患重疾的,除了基础的医疗费用,真正大头的是后续的经济损失费用。

而重疾险正好就是弥补百万医疗险的缺失,能做到终身保障。

价格上,有些朋友觉得,重疾险很贵啊!

确实,从年交保费上百万医疗险才每年几百块钱,重疾险则是几千块。

可我们要明白的是百万医疗险它采用的是自然费率——保费会随着年纪增长,而越来越贵。

年轻的朋友买一年可能就两三百,等后续五六十岁再买,就会涨价到一两千,这样的价格,很容易造成年纪大不愿续费的情况。

我们之前测算过,要是从30岁一直续保到80岁,那么最后的总成本要十几万。

重疾险呢,则且是均衡费率,算好总保费,按各个年龄段平均。

一般30岁,买50万保额,选30年交的,60岁就能交完,得到终身的保障,总保费也在十几万左右。

最后算下来,成本并没有差很多,所以说,我们不要觉得重疾险贵而就去放弃。

就拿这个案例的姐姐来看,虽然当时45岁时才配置重疾险,这个年龄稍微有些晚,价格上略贵一些,但还是坚持配置,给自己一份全面的保障。

说到这个,就再提一句,40几岁买重疾险晚不晚?

我们的一直都是建议家里的顶梁柱要去配置重疾险,不仅是自己也是家人的一份保障。

而40几岁,也正是家庭顶梁柱的时候,所以如果身体状况不错,能买上重疾险的,还是尽量配置。

因为实际算下来,重疾险的杠杆还是比较高的。

还是拿这个姐姐来看,重疾险每年的保费是8514元,交15年,总成本就是12.7万,全部交完。

最后能获得30万的保障+24万的额外保障,这比我们去存一笔钱去预防重疾,杠杆要高的多。

总之,大家能买上重疾的还是尽量去买,觉得贵,咱也可以保额买的稍微少点,总比没有保障来的强。

3、重疾险的附加责任

最后想和大家聊一聊重疾险的附加责任到底怎么选?

比较实用的有三个,60岁前额外赔,癌症额外赔和重疾多次赔。

60岁前额外赔,也叫疾病关爱金,就是指在60岁前患重大疾病的,保险公司会额外再赔付一次笔钱。

一般60岁前,都是家里的经济支柱,建议大家加上这项保障责任,可以撬动更高的杠杆。

这个案例的姐姐就是附加了这个责任,多获赔了24万,使这个杠杆不断放大。

我们常说买重疾就是买保额,可以试着用这个功能撬动杠杆,价格上还比单独提高保额便宜些。

其次癌症多次赔,就是患癌理赔后,又再次患癌的(包含持续、新发、复发、转移),保险公司都会再次或多次赔付。

尤其是女性朋友更要注意,因为从理赔数据上看,女性患重疾的,有80%以上都是癌症,建议选择附加癌症多次赔,让保障更全面。

最后,重疾多次赔,就是在首次患重疾后,隔了一段时间再次确诊重疾的,也可以获得额外赔付。

像一般单次赔的重疾险只能赔付一次的重疾,如果患重疾理赔了,后面大概率也买不了重疾险,没有保障。

而恰恰正是因为患重疾后,身体身体健康状况下降,再次患重疾的概率机会增加,所以更需要保障。

总之,这三个保障,大家根据自己的需求去添加,让自己保障做到最足。

每次写这种案例的时候,心情都很复杂。

现在患重疾的概率真的蛮高的,这个姐姐是恶性肿瘤,还是浸润状态,但幸运的是,还好发现的早,不需要化疗,只需要吃药内分泌治疗就好了。

同时自身保障方面也很全面,真的为这个姐姐的忧患意识点赞!

最后希望大家,身体健健康康,买的保险都用不到!

好了,这期的理赔就到这里啦

星相守2号百万医疗险

- 上一篇:保底2%的万能账户,也要没了

- 下一篇:达尔文10号重疾险怎么样?好不好?