保底2%的万能账户,也要没了

3%的固收型增额寿和年金险,已经全面下线了。

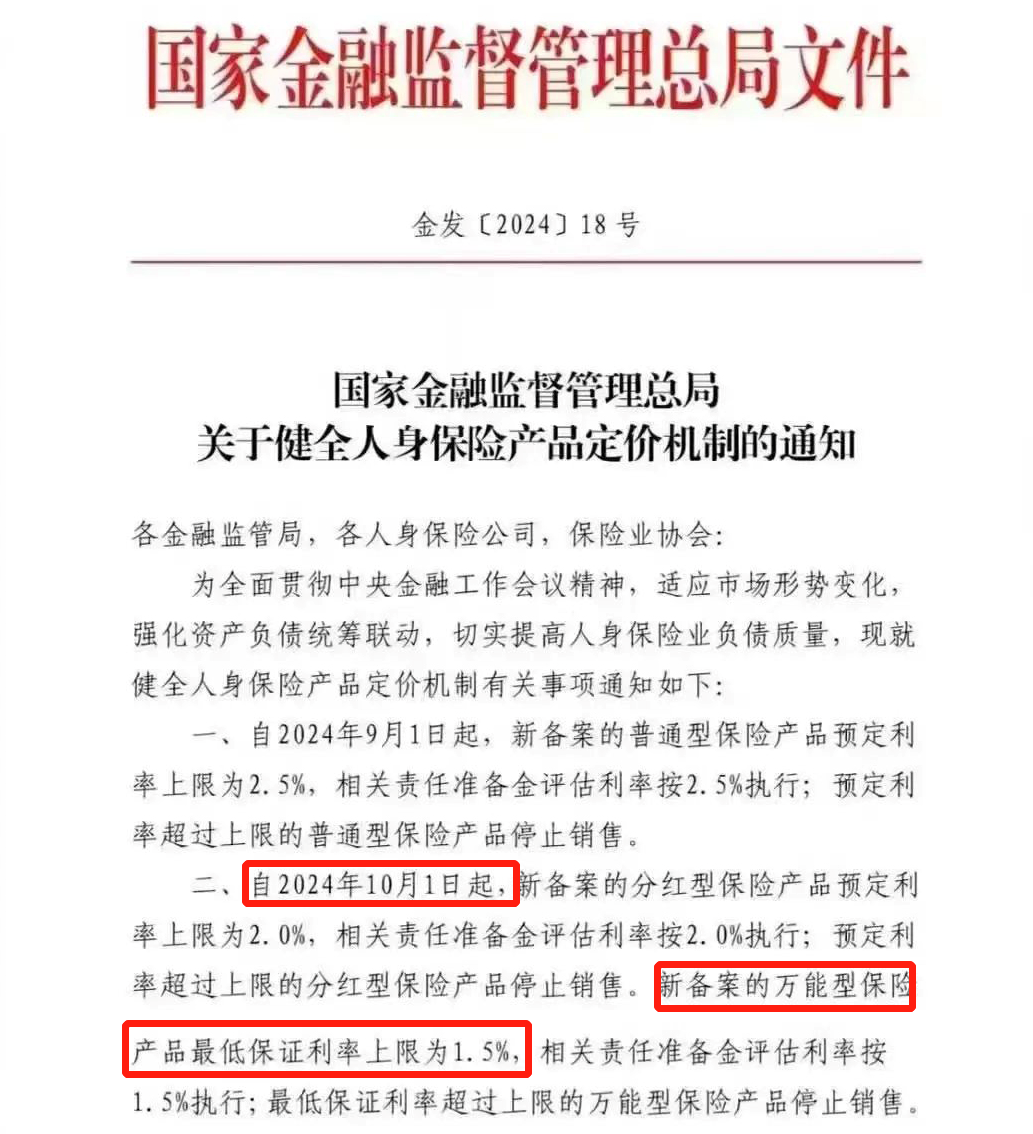

9月底,预定利率2%的万能账户,也要全面下线。

01

万能账户,有点类似有兜底收益的活期账户。

举个例子:

假如投保复星保德信的星盈家或星福家,搭配了天天盈(虎啸版)万能账户。

可以往里面存钱进去,也可以从里面取钱出来花。

天天盈(虎啸版)领取没有限制,非常灵活。

再看收益,2月份,存入万能账户里的钱以3.95%的复利进行增值。

3月份利率降到3.5%,目前结算利率是3.3%。

比银行存款好的地方是:

万能账户有保底收益,且写进合同,不仅确定性强,还能锁定利率。

比如天天盈(虎啸版)的保底利率是2%,不管利率如何降,利率都不会低于2%。

只要投保成功了,就算产品下线了,也能保证至少能拿到2%的保底收益。

这点二师姐很有发言权,几年前投保年金险时,搭配了保底利率3%的天天盈(庆典版)万能账户。

不管利率如何降,都不会低于3%的保底收益。

目前的万能账户大多不可以单独买,二师姐找到4款支持搭配万能账户的分红型增额寿。

这4款,都是收益第一梯队的产品,支持搭配的万能账户保底利率2%,目前结算利率3%-3.3%。

02

这4款产品,可搭配7款万能账户,该如何选呢?

可以考虑首选这2款,天天盈(虎啸版)和金管家2.0。

1、天天盈(虎啸版)。

目前投保星福家(分红型增额寿),可以搭配天天盈(虎啸版)万能账户。

首先星福家的收益高,增值服务全面,是值得考虑的头部产品。

只看保底部分,星福家已经比很多2.5%固收型增额寿的收益高。

而且星福家目前分红实现率有50%,长期持有,复利收益率能轻松超3%。

其次是天天盈(虎啸版),这款万能账户的结算利率高,手续费低,领取没有限制。

投保星福家,可以搭配天天盈(龙腾版)或天天盈(虎啸版),都是保底利率2.0%,目前结算利率3.3%。

这两款万能账户的手续费也一样,第6年起,领钱出来只收1%的手续费,甚至是0手续费。

不过天天盈(龙腾版)是年金型万能账户,每年领取有20%的限制。

天天盈(虎啸版)是终身寿险型万能账户,领取没有20%的限制,领钱更灵活。

2、金管家2.0。

投保鸿利鑫享(至尊版),可以搭配福掌柜2.0或金管家2.0万能账户。

这两个万能账户,也都是保底利率2.0%,目前结算利率3.3%。

7款万能账户里,这俩万能账户的手续费最低。

趸交、追加、约定转入,都只收1%的手续费。

前5年减保或退保,分别收3%、1%、1%、1%、1%的手续费。

其他几款产品,比如天天盈(龙腾版)和天天盈(虎啸版),趸交或追加收2%的手续费。

鑫如意尊享版和鑫如意悦享版,趸交或追加收3%的手续费。

而且鑫如意尊享版前5年减保或退保,要分别收3%、2%、1%、1%、1%手续费。

鑫如意悦享版前5年减保或退保,则要分别收3%、3%、2%、1%、1%手续费。

鑫意锁其他手续费友好,但不定期追加要收3%的手续费,比其他产品都高。

另外金管家2.0是终身寿险型万能账户,领取没有20%的限制,只要万能保单剩余价值不少于2000元就行。

03

银行存款利率跌入1%时代了,现在用万能账户替代银行存款还是很香的。

复利2%的保底收益,白纸黑字写进合同,收益更高,确定性也更好。

不过啊,要抓紧了,10月起,万能账户的预定利率就要降到1.5%。

而且能搭配万能账户的星福家、鸿利鑫享(至尊版),这些头部分红型增额寿,提前下线的可能性是非常大的。

最后二十多天的时间了,想进一步了解如何搭配万能账户更合适的,这两天就可以预约我团队的顾问老师,开始规划了>>>立即预约

星相守2号百万医疗险