最后1天倒计时,守卫者6号马上要没了!

最后1天倒计时,守卫者6号即将下架!

守卫者6号重疾险,重疾最多赔6次,还有6项可选保障可以自由搭配。

但不少朋友纠结,守卫者6号怎么买呢?

不同人群有不同的买法,以5大常见人群为代表,给大家讲讲守卫者6号投保思路+投保建议。

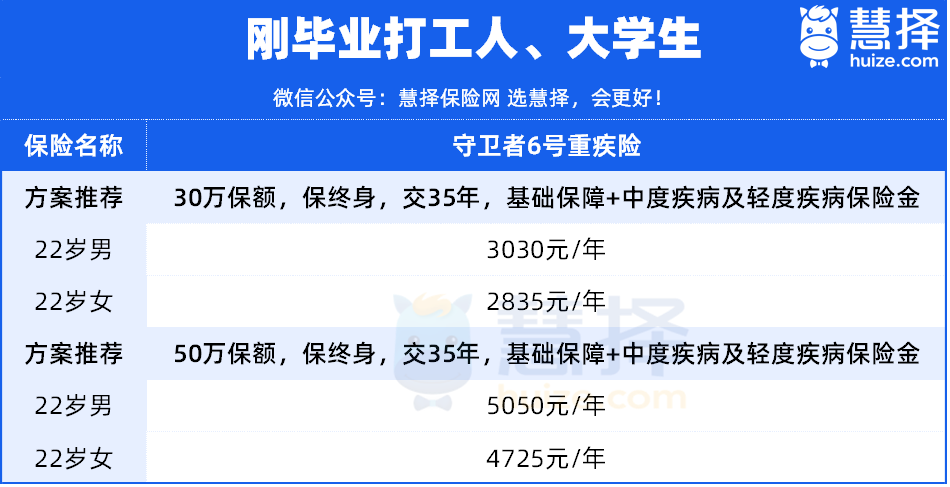

刚毕业打工人

刚毕业的打工人,往往年轻、生活无规律、收入也正处于起步阶段,选择保险方案的价格不能过高,毕竟,他们还需要面对房租、交通等生活的开销。

买守卫者6号重疾险时,可以选择低保额+基础保障,如30万基本保额,保终身,35年交。

保110种重疾,不分组最多可以赔6次。

把轻中症附加上,重疾发生后,非同组轻中症保障持续有效。

此外,守卫者6号重疾险自带ICU住院关爱保险金。

因非重/中/轻症原因入住ICU病房满7天,可直接赔30%基本保额。

以22岁的年轻人为例,30万保额保终身,附加轻中症保障,男性每年只要3030元,女性2835元,性价比直接拉满。

刚有家庭的人群

对于刚有家庭的朋友而言,或许会因工作压力等因素带来的亚健康问题,例如胃病、肝病等等。

同时心血管疾病、癌症也是这个年龄段的高发的疾病,需要特别防范。

投保守卫者6号重疾险时,除了轻中症之外,建议把心脑血管疾病保障或恶性肿瘤-重度医疗津贴保险金附加上。

这个年龄段,重疾保额一般建议拉高至50万,保障更充足。

1、男性投保守卫者6号

据《中国中青年心脑血管健康白皮书》报道,中国中青年男性心脑血管健康情况远差于女性,尤其是经常抽烟、有高血压、高血脂、高血糖,或者有家族遗传病史的男性。

因此,男性投保守卫者6号重疾险,建议附加上特定心脑血管疾病保险金。

以28岁男性投保50万保额,30年交为例,附加特定心脑血管疾病保险金后,保费需6605元/年,性价比还是挺高的。

2、女性投保守卫者6号

其实不管男性女性,癌症都是“头号大敌”,癌症新发、复发、持续、转移的概率都很高。

女性投保守卫者6号重疾险,建议附加上恶性肿瘤-重度医疗津贴保险金。

以28岁女性投保50万保额,30年交为例,附加恶性肿瘤-重度医疗津贴保险金后,每年只要7020元。

当然啦,预算宽松的话,男性也建议把恶性肿瘤或原位癌扩展保险金加上。

家庭收入还不错的人群

家庭收入还不错的人群,往往拥有较稳定的职业和较高的收入,也更愿意将一部分收入投入到保险中,为自己和家人提供全方位的保障。

投保守卫者6号重疾险,建议把恶性肿瘤-重度医疗津贴保险金、特定心脑血管疾病保险金、重疾关爱保险金都选上。

以35岁男性投守卫者6号重疾险为例,50万保额,35年交,每年仅需缴纳保费12240元,而女性的年保费则为11240元。

对高收入家庭来说,这样的价格定位并不会给生活带来过于沉重的负担,与此同时,又能得到全方位的保障,把高发且容易复发的癌症、心脑血管疾病都保住了。

加保人群

已有一份单次赔重疾险,觉得保额不够或保障需要更新,建议加保守卫者6号重疾险。

加保人群的投保预算更为灵活,不仅可以兼顾新产品的优势,理赔时还能叠加赔付。

守卫者6号重疾险最多可赔6次,投保后如果不幸确诊重疾,在获得赔付之后,不仅后续保费不用交了,未赔付过的重疾,满足条件都可以继续理赔。

不仅如此,对于非重/中/轻症导致的ICU住院,住院满7天,可赔偿30%保额。

以35岁男性,30万保额,保终身,35年交,不附加任何保障的话,每年的保费仅为3756元。

如果预算更加充足,也可以附加更多可选保障,丰俭由人。

亚健康人群

守卫者6号重疾险健康告知还算宽松,健康告知有异常,可以尝试智能核保。

以肺结节为例,大部分重疾险是直接拒保的,宽松点的是除外或者加费承保,更宽松点的话会限制肺结节个数,超过两个直接拒保。

而守卫者6号重疾险,对于多发结节也有机会标体承保,这是非常少见的。

由于同一种疾病也有不同的严重程度,投保时一定要仔细核对,如实告知,否则很可能引起理赔纠纷。

写在最后

看到这里,相信对守卫者6号怎么买也有了一定的了解,再次总结一下重点:

不同的人,因为预算、职业特点、家庭状况等因素所需的保障也不同。

一定要结合年龄、职业、预算、身体状况、个人喜好等个人实际情况综合考虑。

最后也提醒一下,守卫者6号在8月31日下架,还有最后1天时间。

9月上线的重疾险,预计会涨价12.4%左右,有需要的朋友一定要抓紧时间。

想抓住3.0%尾巴的朋友,点这里,直接投保守卫者6号>>>

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|317 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|574 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览