每年赚10%,竟然干不过4%的年金

1、养老的本质是什么?

养老的本质,是钱的转移。

把现在余下的钱,传送给未来的自己。

这笔钱可以是房子、股票、基金、存款、保险……

甭管什么样的钱,有总比没有的好。

老人需要钱,但也不能太有钱。

“老”不只是年龄和身体机能,更是思维和逻辑层面的老。

太有钱的老人,容易被骗。

在资本市场,容易被淘汰的知识和自以为是骗;

在社会上,容易被各种保健品销售骗;

回到家里,还容易被子孙儿女们骗。

所以养老需要的钱,有一点有特殊。

养老的钱,一定不能是一大笔钱。

最好它就不是一笔钱,而是一笔和生命等长的现金流。

这个现金流,需要满足“三定原则”,定时、定量、定向。

定时:到时间、按固定频率给钱,不能改变;

定量:每次给钱金额确定,不多不少,不受资本市场影响;

定向:给谁确定,别人拿不走。

2、满足“三定原则”的钱,有哪些?

同时满足三定原则的钱,只有三种:

社保退休金、企业年金和商业养老保险。

到点发钱、金额确定、只发给你。

每次发的钱也不用太多,够花就行。

最好是头一笔钱刚画完,第二笔钱又来了。

(1)社保人人有,钱都不算多

我们每个月交的五险一金,大头就是养老,为的就是退休后能领钱。

我国现在有2.7亿退休老人,未来10年,还会增再增加3亿。

领钱的人这么多,社保能做的,也就只有“广覆盖,低保障”

2022年,企业退休职工平均退休金:3000块。

等我们将来退休,肯定不是3000块了,但多点有限。

如果你想多领点退休金,从现在起做三件事:

多交几年、多交点钱、在大城市工作并退休。

三件事都做,你现在挣1万,退休就能领4千了。

(2)企业年金我想要,可惜没人给我上

企业年金,就是社保的孪生兄弟。

但企业年金都是专款专用,公司和个人交的钱,都是你的,只和你有关。

别看它交钱比社保少,但领钱和社保差不多,绝对的真香。

我很想要企业年金,可惜单位不给上。

不光我们单位没有,95%的单位都没有。

如果单位有企业年金,果断参与,犹豫一秒都是对钱的不尊重。

(3)商业养老保险,这个我说了算

商业养老保险,也是现在强制储蓄,到一定年龄领钱躺平。

虽然,它只是你和保险公司之间的约定。

但民法典和保险法,都保证了你一定能领到约定的那么多钱。

所以商业养老保险,也是目前“唯三”刚性兑付的理财品类。

商业养老金还有一个好处:

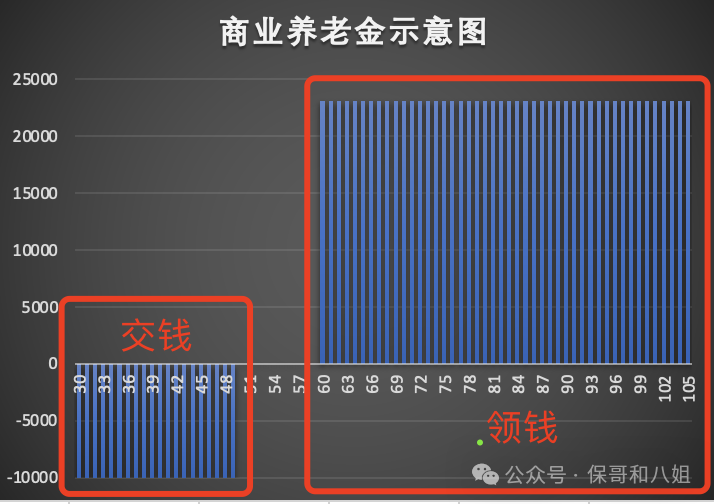

交钱只交一阵子,领钱却能领一辈子。

从柱状图的面积就能看出来,领的钱比交的钱多得多。

在所有“三定”产品中,我们能决定的只有商业养老保险。

3、商业养老保险怎么选?

先确定保障期限和领取时间,再挑给钱多的产品。

只有终身领取的养老金,才能保障人活着就一直有钱领,所以保障期限必须是终身。

退休金真没必要太早领,一来没用,二来保险公司需要时间把钱变多,所以55或60退休开始领钱最合适。

在这两点的基础上,领钱越多越好,也就是年化复利收益越高越好。

商业养老金的这个收益,有三点需要注意:

首先确定性,根据领取和缴费算出的irr就是确定的,不会变多变少。

其次终身性,irr的收益期间是终身,也就是可以锁定终身收益;

最后复利性,复利也就是利滚利,irr计算的是复利。

像龙抬头3.0,年化复利能做到4%以上。

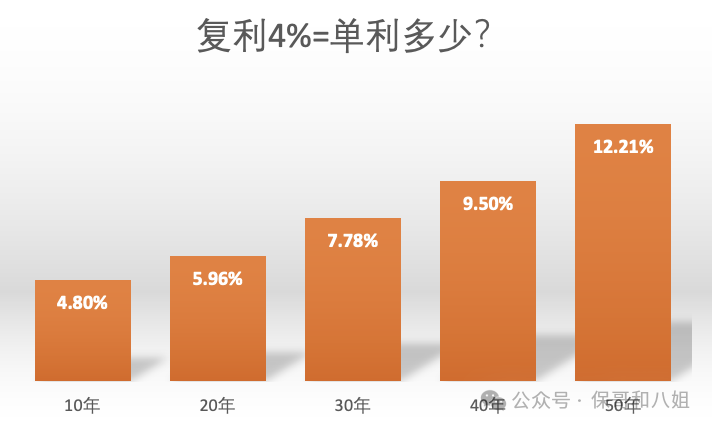

复利4%什么概念?

30年,他能把100万,变成325万;

50年,他能把100万,变成710万。

复利4%,甚至可以秒掉单利10%。

还是100万,单利10%每年赚10万,50年一共赚500万。

50年后本息合计600万,比复利4%少了110万。

4、预定利率3%的产品,收益怎么会超过4%?

养老金的本质是保险,保险挂钩的就是生命。

生命的不确定性,决定了每个人持有养老保险的收益,也不确定。

大家现在一起把钱放进来,将来都从这个池子里领钱。

假设,保险公司按照3%的预定利率,把这些钱变成了200万,案例说两个人应该各自拿走100万,各自的收益就是3%。

但有人运气比较好,活得比较久,领到了100岁,领走了150万,他的收益就超过了3%,甚至4%。

也有人身体不太好,没领多少钱就去世了,就领走了50万,他的收益就比较低,不到3%。

养老金高收益的本质,是早逝者对长寿者的补贴。

我们要做的,就是努力多领几年的钱。

5、才4%,我自己投资不好吗?

每当提到养老金的时候,总有人说,我自己投资年化10%。

首先,你的10%是单利。

年金的4%是复利。

50年的复利4%=单利12.21%。

其次,一年赚10%不难。

难的是每一年都要赚10%,还要坚持几十年。

最后,就算你真的坚持几十年每年赚10%,但你太累了

买养老金,只需要当下做一次决策,剩下就是每年按时缴费。

但定投、炒股、理财,你每天每时每刻都需要做决策,真的累心。

心一累,就会影响健康……

6、 除了钱,养老还需要点什么

养老不仅要有钱,更需要有人。

跳广场舞的60岁阿姨不需要人养;

生活不能自理的80岁,才是养老的开始。

这时候,除了钱,你更需要人。

这个人,要么你年轻时候自己生;

要么等要用时,你付费采购别人的人力服务。

那就需要再有能力的当下,为年迈的自己传送一笔钱,去采购这个服务。

至于这笔钱,如果你想用商业养老金,就选龙抬头3.0

领取年龄合适、领一辈子没错,领取金额还很高。

年化复利超过4%,单利更是能到两位数,罕见且稀有。

当然养老也不是只有商业养老金,还可以是多元化的投资,不是非黑即白。

你可以攒一笔钱,放在任何你觉得合适、放心、稳妥的地方。

最后再提示一下:

龙抬头3.0 理论上周六晚23:59下架。

但不排除提前猝死下架的可能,最好别拖到最后一刻。

达尔文12号重疾险

- 上一篇:金钱世界是怎样运行的?

- 下一篇:降息概率再次增加,第一波受害者出现了