3.0%vs2.5%——重疾险对比

距离正式结束3.0%时代仅有两天,即将迎来2.5%的新时代!

这两天我们也陆续拿到按照预定利率2.5%设计的新产品资料,看了一下,真的是大为震撼。

就带大家提前看一下3.0%vs2.5%——重疾险对比

预定利率调整对增额、养老金以及重疾险的影响比较大,所以我们下面就来逐一和现有的3.0%产品,进行全方位的对比。

&3.0%vs2.5%——重疾险对比

先来说健康险吧,毕竟这段时间,我们对它有一些忽略。

之前我们预测重疾险大概会涨价20%左右,我拿到了新产品,看了下结果,大致还是符合我们的预期的。

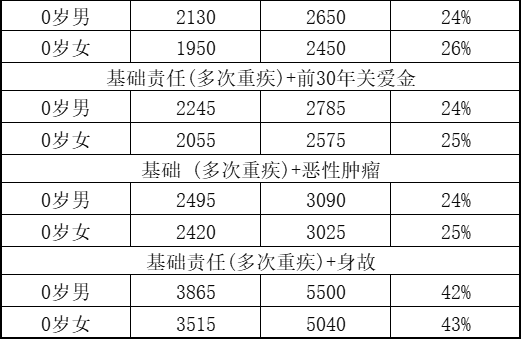

我拿的新产品是小青龙5号,那自然对比的对象是3.0%预定利率的小青龙3号。

新出的重疾险,我从保障责任方面入手。

两者在责任方面,几乎一模一样。小青龙5号,只是对了个“少儿生长发育关爱保险金”责任。但我细扒了下,真不咋值钱,没啥含金量。

由此呢我们还是来关注了一下价格,以0岁宝宝,50万保额,交30年来来看:

只算基础保障的话,新产品,直接涨了600左右,涨幅达到25%。

再附加其他责任,涨价也基本上大差不差,幅度差不多,就是25%左右。买同样的保额,要承担25%左右的保费涨幅,差距还是挺大的。

另外呢,和之前从3.5%调整3.0%产品一致。重疾险的身故保障涨幅,非常之惊人。

比如小青龙5号,0岁宝宝,买50万保额,附加身故的话,价格直接涨了40%,挺夸张的。

这主要是加上身故后,受预定利率的影响会更大,也反映到了保费上。

一般配置重疾险,我们都会建议大家,优先考虑保额和杠杆,对于身故责任,都是考虑根据需求添加。

当然,如果预算充足,我觉得还是可以考虑附加身故责任,毕竟没加身故,被保人没得重疾挂了,就只能返现金价值。

而加了身故,怎样都能拿回保额,让保障更充分。

由此重疾险涨价的前提下,我更建议,预算充足想要附加身故保障的朋友,及时配置重疾险。这动辄40%的价格涨幅,着实让人遭不住。

达尔文12号重疾险