给娃存钱,用增额寿当教育金,太保福有余太有魅力了!

大家会不会觉得,现在户口好像没啥太大的用处了?

前几天看有媒体聊,我们的户籍制度,已经进入了消失倒计时,我深以为然。

除了超大型城市,很多城市基本已经是“零门槛落户”,本科毕业就能落户,或者买个房就送户口。

当然,像北京、上海这种超大城市,对户口的需求,还是非常旺盛的。

思来想去,我觉得不少人之所以还愿意付出高额成本,想要在这类超大城市落户,最大的意义可能在于——子女的教育。

毫无疑问,像北京、上海、天津这类一线城市,能给到孩子尽可能好的教育,以及相对更小的高考压力。

小镇出身的精英,为了子女教育卷户籍,更像是一个不得已的选择。

抛开精英叙事,实际上,并不是每一个家庭,都有能力和甘愿来大城市当牛马。

更多的家庭,只会在自己所在的城市,尽可能给娃的教育铺路。

而给娃铺路最好的方式,就是在孩子最关键时候,给予足够的资金支持。

01

于是,如何给孩子存钱,便成了一个永远都非常值得探讨的话题。

越来越多的家长都能意识到,孩子在成长过程中,有一些钱是一定要花的。

包括孩子的学费,婚嫁的彩礼、嫁妆,买房的首付等等。

对于这些早晚要花的钱,与其到时候走一步看一步,不如是提前早早规划。

每年攒一小笔钱,压力不会太大,到时候也更从容一些。

该存钱是一个普遍的共识,但是如何存钱,方式就五花八门了。

有打算现在买房的,20年后卖房的。

但会不会买到高位,卖到低位呢?毕竟这两年房价可已经不再坚挺了。

有存银行的,即使利率一降再降。

先不说持续的降息潮,这钱真不一定能存住啊。

很有可能不知道什么时候就挪用了,教育金变成了新车车款、旧房的装修钱。

甚至有准备买黄金的,每年攒个小金豆。

那就更为复杂了,不仅要关注金价波动,还得关注黄金成色、购买渠道和回购条件等等。

以上种种,我觉得都不是给娃存钱,最好的方式。

那么,怎样安全、稳定,又同时兼顾高收益,给孩子存钱呢?

我的答案是,增额终身寿。

用增额给孩子存钱,好处真的太多了!

&强制储蓄

进入社会的这几年,我越发觉得,一个人、一个家庭能雷打不动的存下来的钱,一定是必要支出的钱。

刚毕业那两年,我非常爱买买买,妥妥是个月光族。

但每次一发工资,我都会提前把下个月的房租,老老实实放在一边。

不管临时有多想买的东西,房租我是坚决不会动一分的。

为啥呢?因为我怕房东给我赶出来。

每年都要缴纳的保费,同样如此。

给孩子买上增额,家长会从一开始就规定好每一年的缴费额度,以及要缴费的年限,保险每年会直接自动扣款。

这样就能达到强制储蓄的目的。

&绝对安全、收益确定

咱们给娃存钱,首要保证的就是安全。

增额的安全性,跟国债和50万以内的银行存款,是同一个级别的,都是有国家背书的。

而且它的收益,比起国债和银行存款,还要略胜一筹。

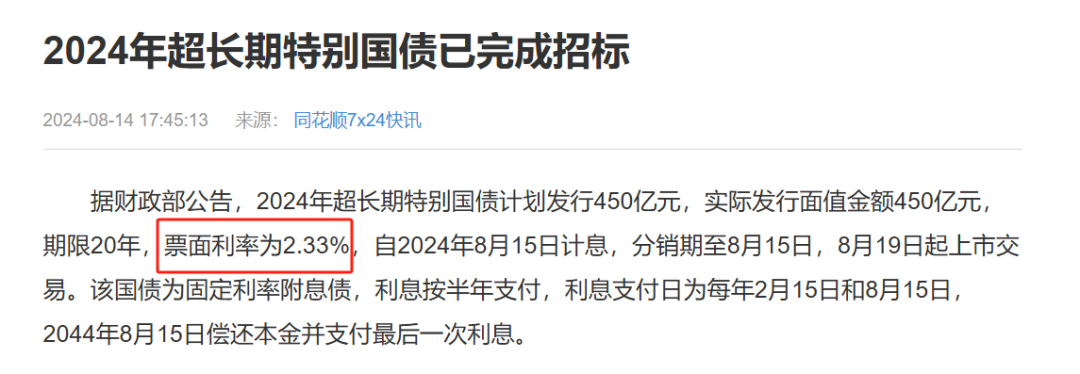

当下,增额20年的单利,能够轻松做到3.2%、3.3%以上。

而最新20年期超长期国债,收益已经只有2.33%了。

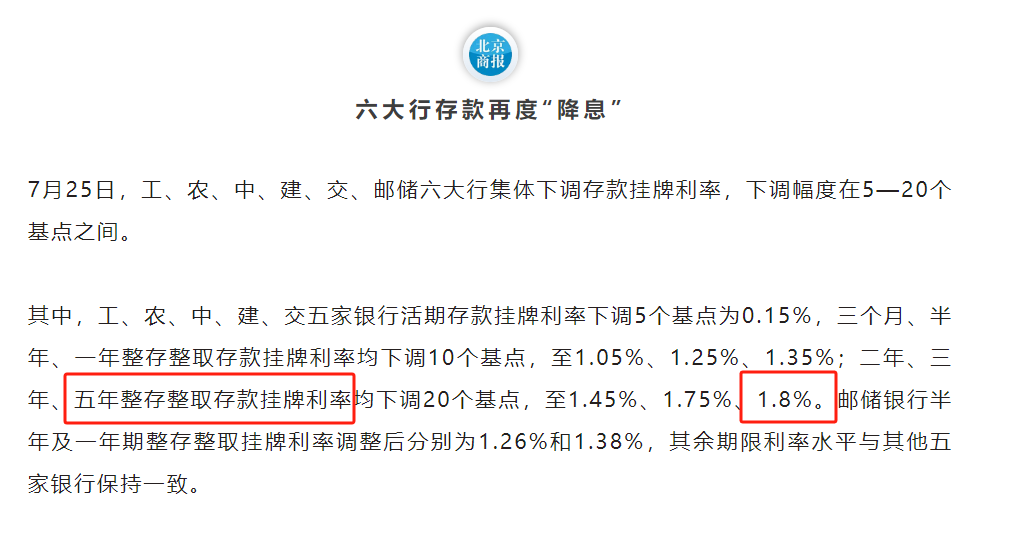

各大银行5年期的存款,也只有1.8%,还会随时降得更低。

比起来,增额的收益,确实要高不少。

并且,增额的收益,还非常透明清晰。

增额会在你投保的时候,就给到一个现金价值表。

孩子上高中时,账户里有多少钱;上大学时,账户里又有多少钱。

所有收益都清清楚楚,白纸黑字写进合同,一分钱都不会少。

对于家长来说,只有对自己手上的资产,有确定的概念后,才能对孩子的教育规划,做到心里更有数,更踏实。

知道手上有多少钱,这些钱能给孩子带来多少教育资源。

避免出现,哪天股市表现不好,房子卖不出好价,孩子的书就读不成了的糟糕情况。

&产品形态更灵活

其实,增额爆火之前,大家给孩子存钱,会比较喜欢直接用“教育金”这类产品。

它的收益,跟增额差不多,但是领取形态,则相对更为固定。

比如,孩子通常是18岁上大学,那么教育金就会规定好,在上大学这几年,每年稳定给予一笔固定的钱。

我们发现,在实际配置过程中,教育金其实并不太能够满足孩子实际的用钱需求。

纯粹的教育金,对什么时候领钱,领多少,都有着严格的规定。

那么,孩子会不会有深造的需求,留学的计划?

如果上大学早了点或者是晚了点,该咋办?

而增额则不一样,家长可以自己确定什么时候用钱,取钱。

之前存好的钱,不仅仅可以用来给孩子做教育金,也可以留来给孩子结婚、买房、育儿金,可用范围非常广,使用场景非常灵活。

02

下面,我就用现在场上的顶尖增额,给大家演示一个教育金方案。

选择的产品,是太保福有余。

太保这家保司呢,大家都很熟悉。

它和中国人寿,平安人寿共称为保险老三家。

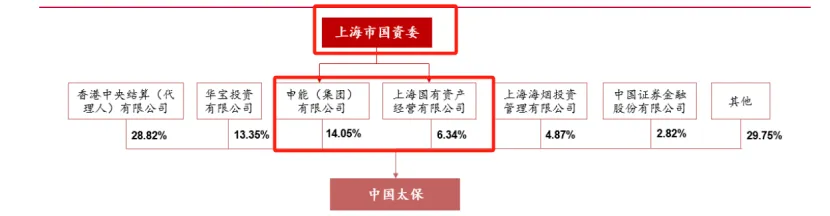

前几大的控股公司分别有申能集团、上海国有资产经营有限公司、华宝投资这三家。

其背后最大的控股方,是上海国资委。

对于这种国资背景的大保司,大家是绝对可以安心的。

下面,我们来看太保福有余的具体收益。

只要50万本金,就能给孩子投保一个教育金方案。

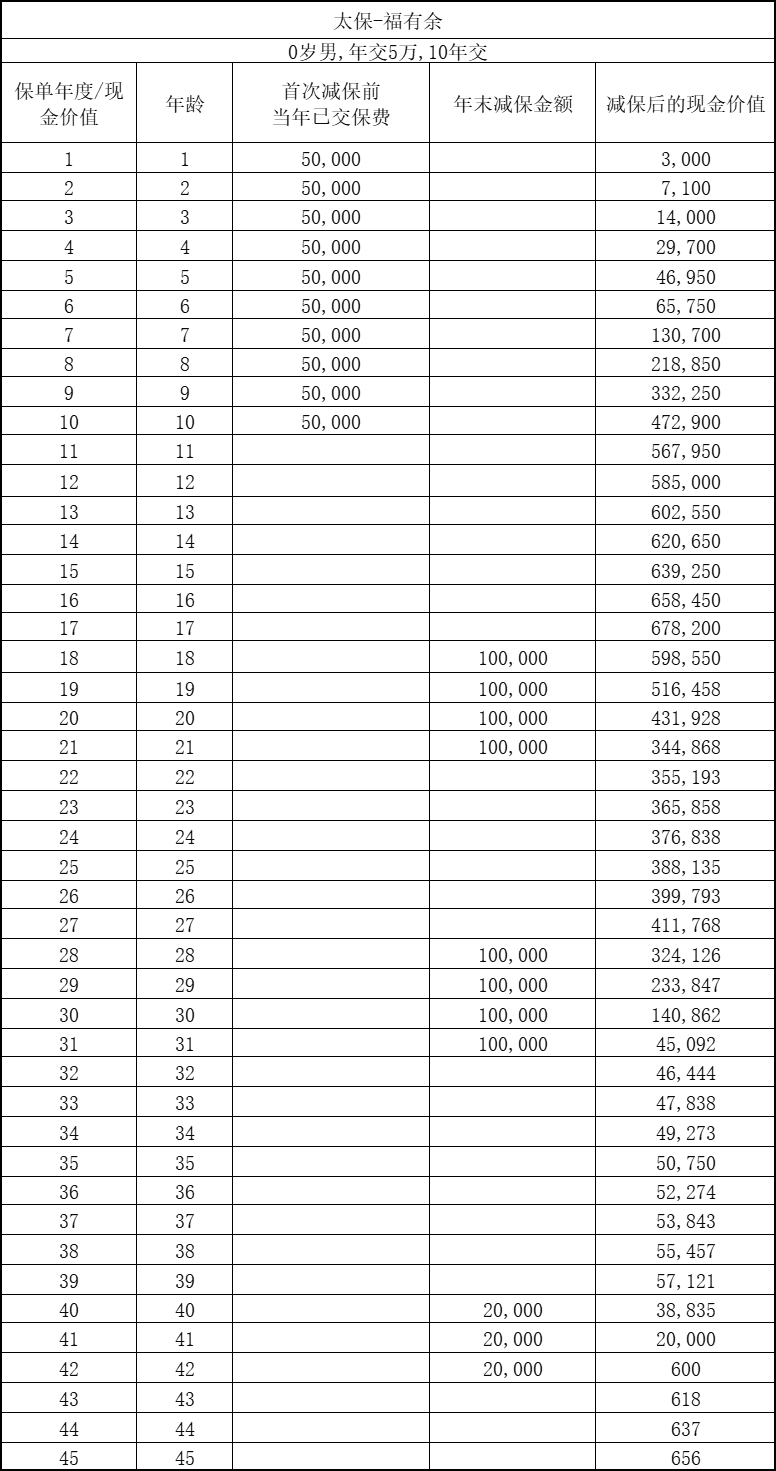

一个0岁男宝,年交5万,交10年,收益如下:

大家能看到,增额是有个回本期的。

在回本期内,通过减保取出现金价值,本金是会亏损的。

在日常投资中,这无疑是劣势。

但用增额寿给娃存钱的话,有回本期反而是好事。

我们给孩子存钱,本来就是,为了长久打算。

前期现价低、有回本期,正好能够让我们断了随随便便就乱动钱的念头。

能够把这笔钱,安安稳稳留到孩子上学时。

太保福有余这款产品收益非常高,第17岁,交完保费的第7年,这款产品里的现价,就有了67.8万,直接比本金多赚了17万多。

从18岁开始,能够每年减保10万,直到21岁。

这笔钱,能够补贴孩子大学四年期间的学费。

来到28岁,同样能够每年减保10万,减保4年,作为婚嫁金,育儿金。

父母之爱子,则为之计深远。

孩子人到中年,还可能会面临一定的失业风险。

从40岁起,每年能够减保2万,连续领3年。

届时,再加上失业金,也能支撑相当长一段时间了。

以上的领取情况,都是我假定的。

实际上每个家庭用钱的情况都不一样,如何减保领钱,可以灵活调整。

比如说,本科阶段不需要用钱,完全可以等到研究生留学的时候,再一次性把钱都取出来用。

比如说,教育金需求没那么大,那么婚嫁、育儿金就能领更多。

上面这个方案,每年存5万,存10年,对于大多数家庭来说,还是比较无痛的,能够承担的。

就是这样无痛的方案,却能在孩子人生中每个关键阶段,帮上大忙。

如果是家庭更为富裕的朋友,可以把给孩子存钱的预算,提得更高。

不管是提高每年的缴纳的保费,还是本金固定缩短缴费的年限,都能够让孩子未来领到手的钱,变得更多。

现在,已经到了我们能够选择用高收益增额,给孩子存钱最后的机会了。

过几天,8月31日,当前3%复利的储蓄险就会全面下架。

2.5%收益的新产品上线后,产品收益将会直接下滑20%-30%,再想给孩子做同样收益的方案,本金就得准备更多了。

最近教人填报志愿的张雪峰很火,让我回想起一件往事。

高中我们班上有个女同学,家庭条件一般,但是学习非常认真刻苦,高考考得也不错。

我们都为她能上个好大学感到高兴,结果发现她选择了复读。

后面我们才知道,她高考志愿填报失误,阴差阳错被某985大学的生物专业的“中外合作”专业录取了。

其实吧,“中外合作”专业也还可以,本科最后一年,能有机会到国外去交换读书,硕士出国留学也很有优势。

但问题就是,它的学费很贵,每年大概要3、4万。

要知道,当时普通大学专业的学费,一年也就5千左右。

她不想给家里带来这么大的负担,不得已选择了复读。

结果,第二年复读的时候,又遇上了高考改革,她考得远不如前一年,刚过一本线,最后读了一个非常普通的大学。

这个经历,还是挺让人唏嘘的。

如果说当时她家里,能够有充足的资金支持,使她能够不复读的话,或许一切都会不一样吧。

好了,今天的文章就到这里,打算为子女规划教育金的朋友,记得找顾问老师,让他帮你配置专属方案,抓住最后的机会

达尔文12号重疾险

- 上一篇:老人意外险包含哪些?在哪里买

- 下一篇:家庭保险攻略:有孩家庭的保险怎么买?