高血压分级怎么分?想买年金险、增额寿,还是重疾险、百万医疗险、定期寿险或意外险有产品买吗?

《中国高血压防治指南》又出新版了,这次是2024年修订版,距上一版过了6年。

说到高血压,经常会被问到:“有高血压,可以买保险吗?”

整理了全面的高血压投保指南,不管是想买年金险、增额寿,还是重疾险、百万医疗险、定期寿险或意外险,都安排得明明白白。9月重疾险等保障型产品会涨价,年金险和增额寿的收益会大幅缩水。只剩8天时间,高血压朋友们,找到适合自己的高性价比保险,给未来多一份保障,心里头更踏实。

01

先来了解下高血压分级:

在没服用降压药的情况下,根据血压水平,把高血压分为三个等级。

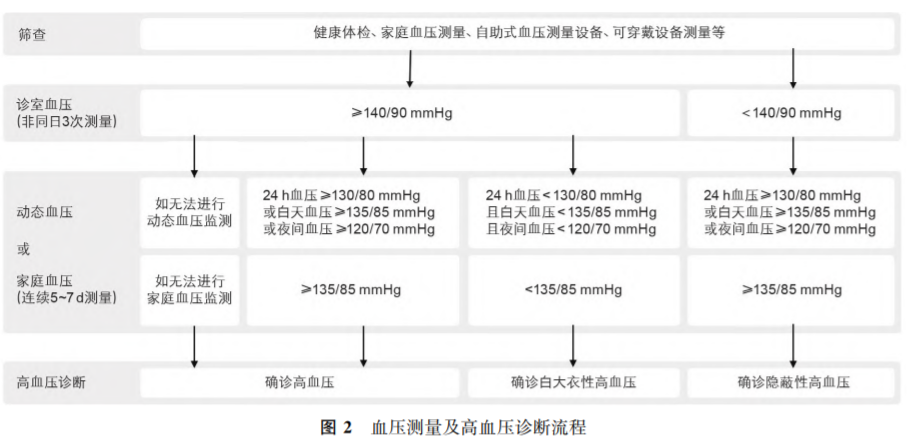

诊室血压≥140/90 mmHg

或家庭血压≥135/85 mmHg

或24h动态血压≥130/80 mmHg,白天血压≥135/85 mmHg,夜间血压≥120/70 mmHg

这是高血压的分级标准:

测量血压时,有两个数值:收缩压和舒张压,也叫高压和低压。

血压在120/80以下,是正常血压值。

139/89以下,是正常高值。

当血压达到140/90,就属于高血压。

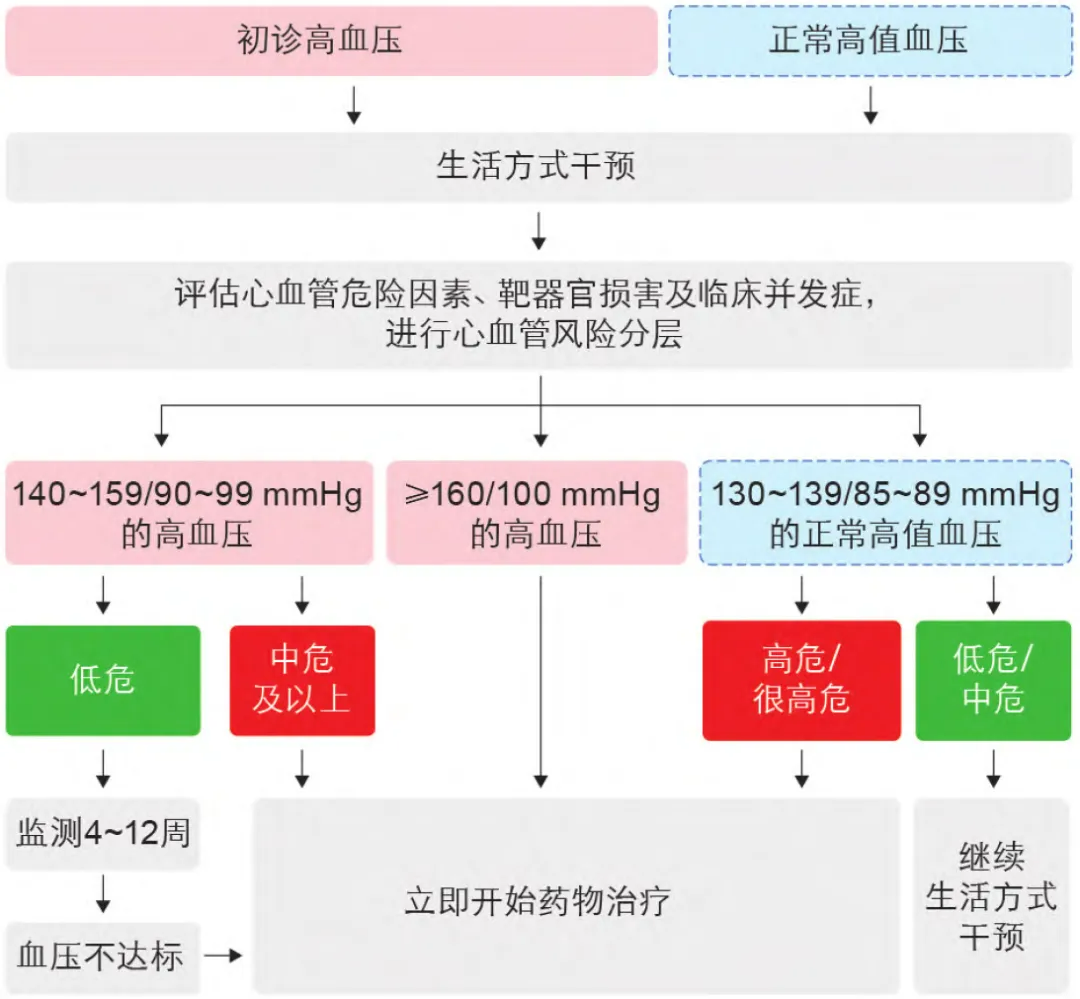

根据不同的血压值 ,高血压分1级、2级和3级。不过1级高血压,不意味着风险就低。3级高血压,也不代表风险最高。做了张心血管风险水平图,高血压朋友们可以参考一下:

另外服用降压药物治疗的时候,也会参考心血管风险。

高血压不仅容易引起心脑血管疾病,还容易出现脑梗塞、脑出血、动脉硬化等并发症。

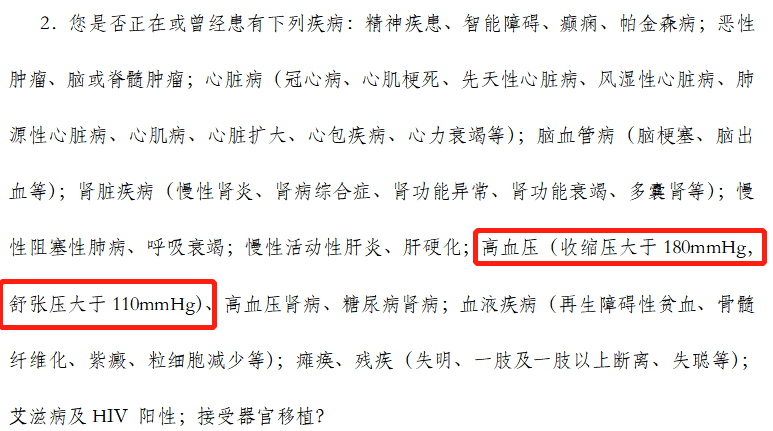

所以在投保的时候,如果有健康告知,一般都会被问到,而且健康告知相对严格。

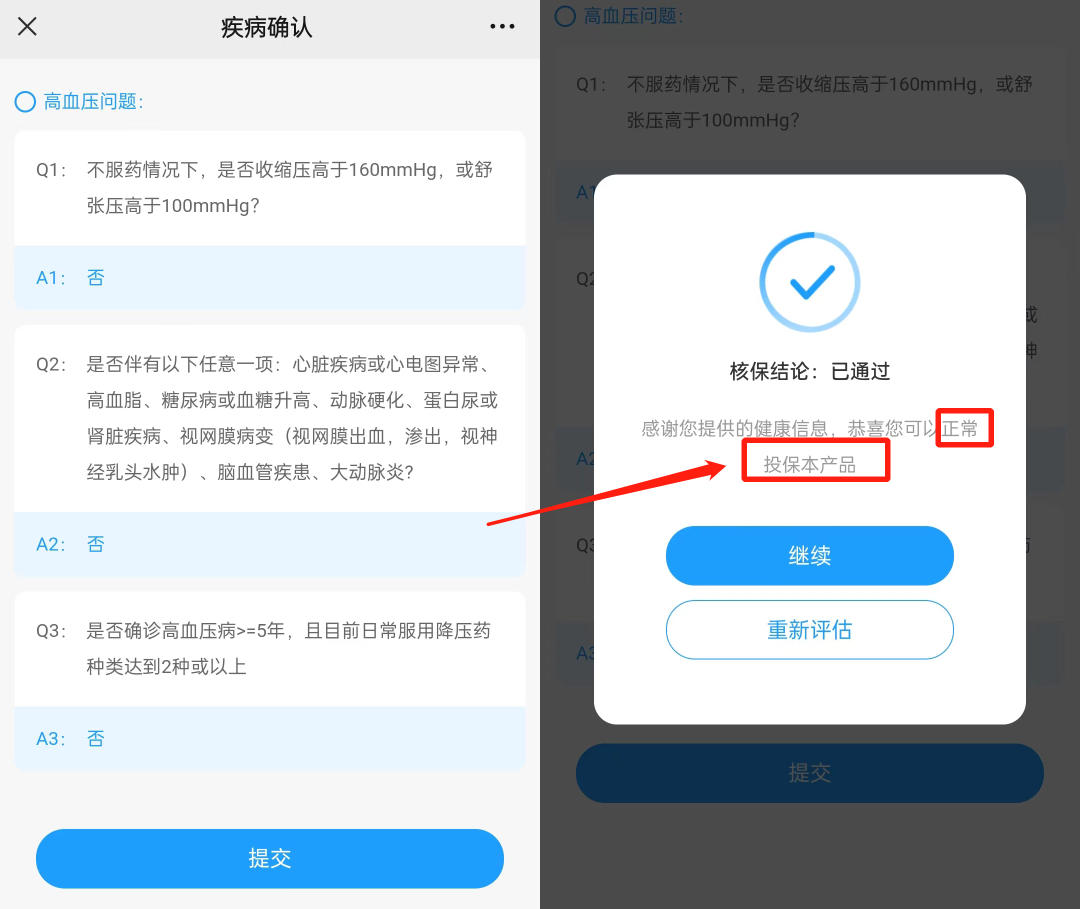

一般来说,1级高血压投保各类产品问题都不大。2级高血压,健康告知中大多会问到,需要进行智能核保,不过正常投保的机会还很大。

02

接着来具体看看,高血压如何投保各类险种?

1、高血压最好投保的是年金险。

目前有很多0健康告知的年金险,比如龙抬头3.0,金生有约荣耀版。

没问到高血压,可以直接投保。另外即使有健康告知,一般对高血压也很宽松。比如鑫禧年年尊享版,3级高血压也允许投保。

(鑫禧年年尊享版健康告知)

2、1级高血压,很好投保意外险和定期寿险。

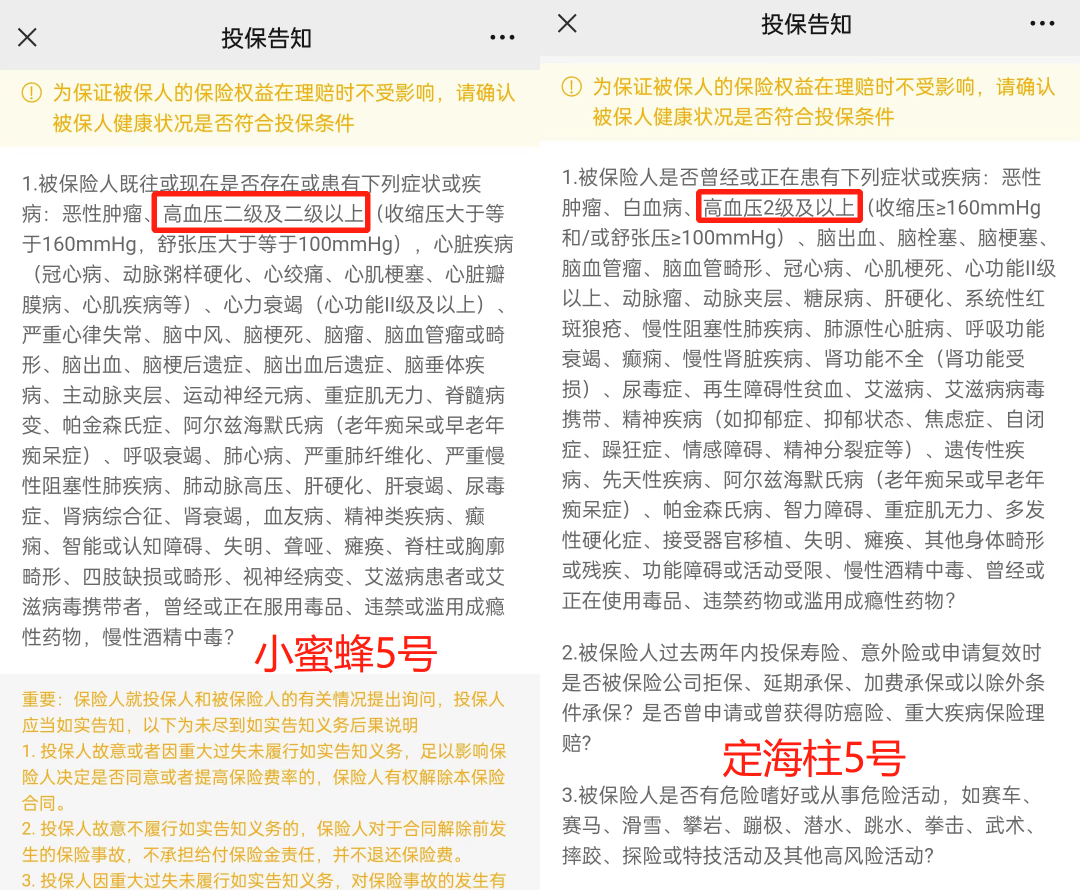

首先,有一些0健康告知,可以直接投保的意外险,比如小蜜蜂5号(轻享版)。

不过,如果有健康告知,就要严格很多。

比如小蜜蜂5号和定海柱5号,都问是否是二级及以上的高血压。

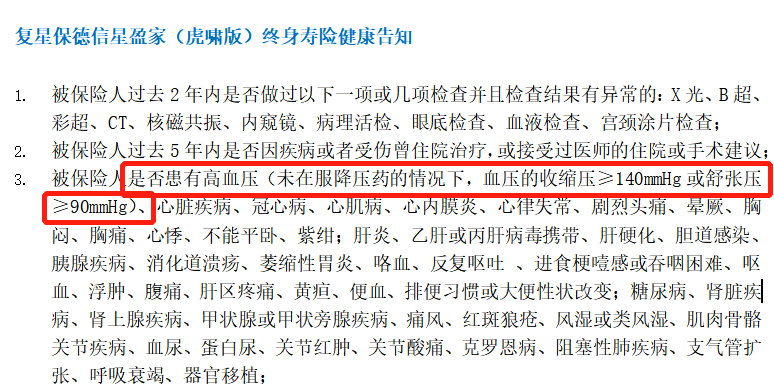

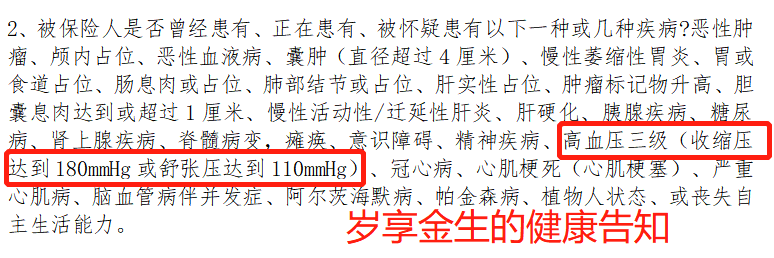

3、增额寿,对高血压两极分化严重。

比如患有高血压就不能投保。星盈家(虎啸版),

岁享金生,3级以下高血压可以投保。

4、2级高血压,还能正常投保重疾险。

重疾险对高血压的核保要求,相对宽松一些。满足这些要求,就有机会正常投保这些热门重疾险。

比如针对非标体的i无忧2.0和达尔文8号领航版,2级高血压也有机会正常投保。其次是守卫者6号,如果没有下面这些情况,可以正常投保。

①未被诊断为继发性高血压②且无心/脑/肾等疾病③未服药情况下,收缩压<160mmHg且舒张压<100mmHg

5、2级高血压,也有机会正常投保百万医疗险。

百万医疗险的核保相对严格一些,2级高血压有机会正常投保的热门产品要少很多。有些情况,1级高血压也只能除外投保热产品。

比较宽松的是臻爱无忧:

①未服药时,收缩压≤160mmHg且舒张压≤100mmHg

②不伴有以下情况心脏疾病或心电图异常、高血脂、糖尿病或血糖升高、动脉硬化、蛋白尿或肾脏疾病、视网膜病变、脑血管疾患、大动脉炎

③确诊高血压≥5年,且目前日常服用降压药种类2种或以上

2级及以下高血压,满足这些条件就可以正常投保臻爱无忧。

长相安更严格一些,比臻爱无忧的核保稍严,还只能除外承保。

也就是不保血压升高、高血压及其并发症或后遗症。

03

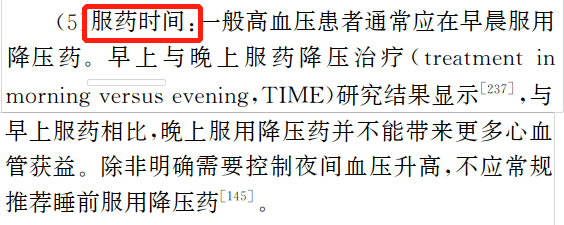

很多人心里头会犯嘀咕,降压药应该早上吃还是晚吃?在高血压防治指南中看到了答案,希望对大家有帮助。

一般高血压患者,通常应该在早晨服用降压药。除非明确需要控制夜间血压升高,不然睡前不推荐服用降压药。

说到高血压,别老觉得它是中老年人的专属,现在不少年轻人也中招。经常熬夜、饮食不规律、吸烟喝酒、工作压力过大等,都容易让血压往上窜。

所以工作再忙,也别忘了给自己放放假,多休息,动一动,身体是革命的本钱,咱们都得健健康康的。

有高血压等健康问题的朋友,也更建议在专业顾问老师们的指导下投保。

暖宝保3号少儿门急诊保险