泰康康养一生年金保险公司怎么样?能领多少钱?值得买吗?

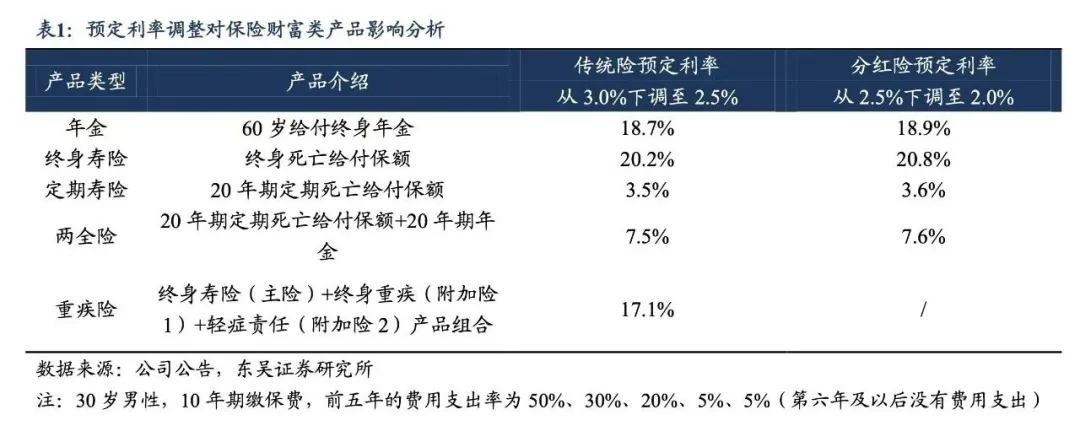

一个悲伤的事实是,根据行业测算,月底预定利率调整之后,中长期保险的保费都会全部涨价。

重疾险、年金险、终身寿险这类,涨幅都接近20%。

所以在3.0%产品即将全面消失的最后关头,我觉得还是很有必要再跟大家聊聊,泰康的康养一生。

从公司实力、产品收益、保证领取表现综合考量下,我觉得康养一生这款产品,是一款实力非常强劲的宝藏年金。

特别是它所拥有的“保证领取30年”这个功能,非常吸引对寿命没那么有信心的朋友。

泰康康养一生年金保险公司怎么样?能领多少钱?值得买吗?

别低估了养老金的作用!

聊产品之前,我想来聊聊,为什么每一个人,都要补充养老金?

我们之前曾经描述过关于退休生活的多个层次。

随着养老金的逐渐上涨,生活水平会逐渐提升。

较低层次的养老金水平,1000-2000元,这个情况只能说勉强温饱。

如果想买点衣服、好好吃一顿,都是舍不得的,生活非常拙荆见肘。

而到了中等层次,退休金有4000-5000元的水平,这个阶段基本上是吃穿无忧,荤素搭配合理。

平时有点小钱还能去打打太极,旅旅游。

到了养老金的较高层次,比如8000-10000元的层次,那么就可以进入一种潇洒生活的范畴了。

不想在家做饭,可以随时下馆子,心情不好,随时来一场说走就走的旅行。

该有的住家保姆也能请得起了,晚年日常的看病花钱,也不至于再抠抠搜搜、精打细算的地步了。

至于更高的层次的养老金,比如2万、3万这种,则是能够享受富足的晚年,时不时还能支持子女一把,可以考虑入住养老社区等等情况了。

养老金的多与少,完全取决于你年轻时的筹备。

如果没有养老金,我们就要尽可能让自己的养老金,从无到有。

达到2千、3千的退休金水平,先保证基本的养老生活。

如果已经有个3千、4千的养老金了,那么在这个基础上,再补充上一些,达到6千、8千的水平,养老水平将会有一个显著的提升。

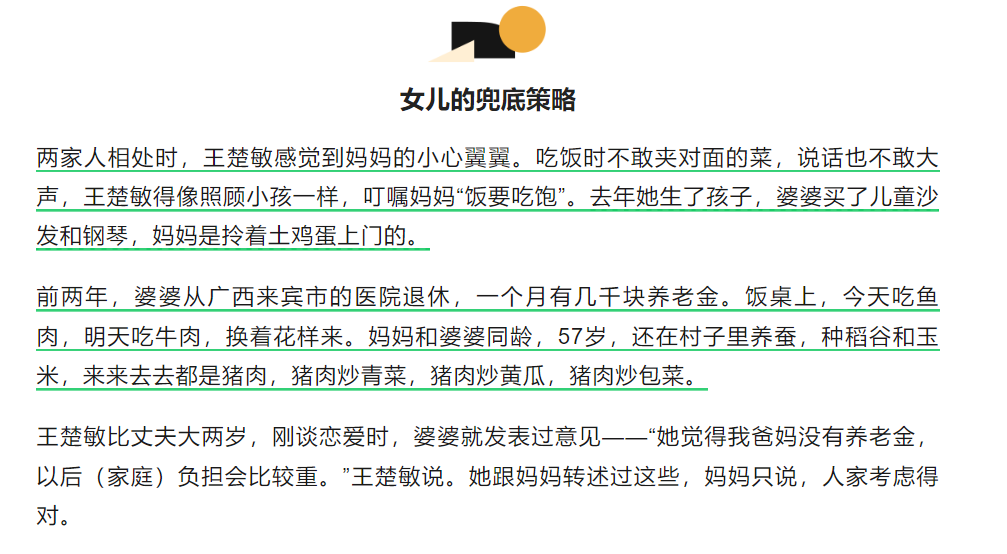

我前几天看了《极昼工作室》的文章,里面描述了这样一个略显心酸的场景。

文章中的女儿,心思非常细腻,她发现自己的婆婆和妈妈,虽然同岁,但是两者的生活境况却可以说差别非常大。

她发现,自己的妈妈处于一种小心翼翼的状态,而自己也需要谨慎地维护妈妈脆弱的尊严。

“吃饭时不敢夹对面的菜,说话也不敢大声”。

“婆婆给孩子买儿童沙发,妈妈则是提着土鸡蛋上门”。

而造成这一切差别的“罪魁祸首”,就在于养老金。

自己的婆婆是医院退休职工,一个月有好几千块养老金。所以吃喝不愁,还能有闲钱给娃买钢琴。

而妈妈是农村的,没有退休金,每顿只能吃猪肉,不可能说鱼肉、牛肉换着花样吃。连女儿坐月子都只能送来土鸡蛋。

这种差别,所带来的隐秘的苦楚,或许只有亲历者,才能感受到。

所以我们一再也跟大家强调,给自己筹备养老金,绝对是非常有必要的大事,绝对稳赚不赔,真正的受益终身。

下面,我们进入正题。

泰康康养一生年金保险公司怎么样?

只要是对保险有所了解的朋友,应该都知道保险“老七家”这个说法。

国寿、平安、太保、泰康、太平、人保、新华,个个都是巨无霸的存在。

既是我国寿险市场的门面担当,更是“江湖地位”的象征。

康养一生背后的承保公司,正是“老七家”之一的泰康人寿。

泰康人寿成立于1996年,是我国资历最老的一批人寿保险公司。

成立没多久,在2003年,泰康人寿保费就破了百亿、2015年保费破了千亿。

2023年保费收入更是超过了2000亿,在我国72家寿险公司里面稳居第四,也是老七家里,保费增速唯一达到2位数增长的公司。

所以在保司层面大家绝对不用担心,泰康是一家实力雄厚,发展稳定的大保司。

下面我们来看具体产品形态。

泰康康养一生年金泰康康养一生年金最高支持69岁以下的朋友投保,投保年龄十分宽泛。

它的缴费期限也非常多样,可以一次性交完保费,也可以拉长缴费年限,选择15年、20年,慢慢交完本金。

让人最为惊喜的是,它有两个领取计划,可以保证20年领取和保证30年领取。

这是几乎每一个人,都难以拒绝的优势。

泰康康养一生年金虽然不是领取收益最高的,但是它却是综合收益最为全面的产品之一。

特别是保证30年领取的版本,相比于20年领取的版本,其收益略低了一点点,但是整体收益表现,更为优秀。

所以接下来,我着重和大家聊一下保证领取30年的版本。

泰康康养一生年金保险公司能领多少钱?

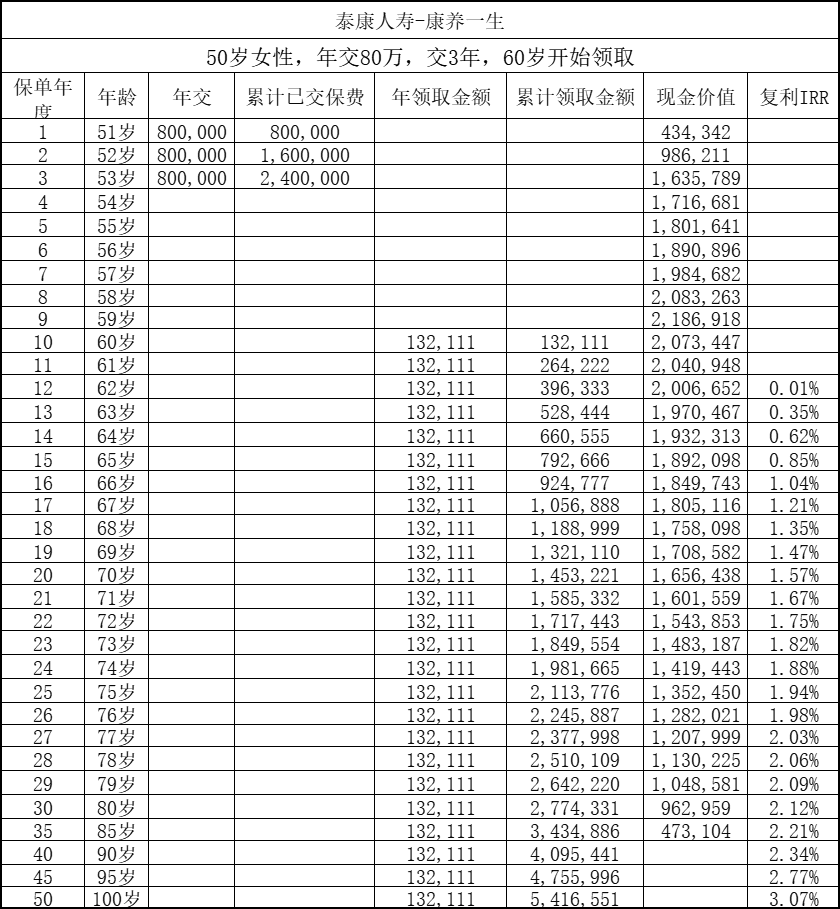

我以一个50岁的小姐姐,担心未来养老金不够用,想要提前补充养老金为例。

她选择年交80万,交30年,购买泰康康养一生年金

收益至少稳稳翻了三倍,这绝对是稳赚不赔买卖。

由于保证领取的缘故,你是绝对不用担心自己会亏损的。

我测算了一下,哪怕是像“59岁投保,60岁领取”这种极端投保情况。

选择一次性趸交泰康康养一生年金100万,如果刚领取就不幸身故了,也能一次性拿回30年的养老金,总计135万,绝对的稳赚不亏。

至于长寿人群,也完全不用担心,这款产品活多久领多久,拥有终身的现金流。

越是长寿,收益肯定会越来越高。

现金价值

泰康康养一生年金还值得说的一个点就是,它的灵活性很强。

现金价值能够持续到88岁之久。

比如说第80岁时,小姐姐已经从这款产品中领到手了总计277万的养老金,此时账户里还有96万的现金价值。

如果碰到什么急事,她都可以通过退保或保单贷款的方式,把这96万的现价全部拿出来应急。

89岁之后,泰康康养一生年金就没有现价了。

我觉得影响不是很大。

试想一下,都90多岁了,生活上还能出啥需要操心的大急事。

对于养老金的灵活性需求,也不及70岁、80岁时,如此紧要了。

届时,基本上只需要安安稳稳的安度晚年,使得自己活得更长更久,能领到更多养老金就行了。

附加功能

最后我们来讲一下泰康康养一生年金的附加功能。

它的附加功能很丰富,像一般的万能账户、对接养老社区都有,以及隔代投保、第二投保人这种功能,都是具备的。

养老社区

泰康的养老社区,属于行业标杆,布局广泛且社区配套设施完善,还有自建康复医院。

目前在全国35个城市,布局了40个养老项目。

布局广、选择多,不同城市的门槛的总保费从120万到240万不等;

各社区的适老化配套设施也非常完善、建筑风格也各有特色、还自带康复医院,可以说是所有养老社区的天花板。

万能账户

除了养老社区,泰康康养一生年金还可以对接3款当前结算利率3%、保底2%的万能账户。

保底利率是保险公司保证最低也得给你这么多,再降也不能低于保底的利率。

现在2%的保底年化单利,对比银行存款,还是蛮有吸引力的。

至于隔代投保、第二投保人这类功能,就是用来完成隔代传承、定项传承、债务隔离等需求的。

比如隔代投保,就是指可以由爷爷奶奶辈的,给孙子、孙女投保,安排好下下代日后读书或婚嫁的钱。

这样做的原因是用来避免中间这辈人,因为做生意、投资而产生债务,影响到孩子。

最后,我来做个总结。

泰康康养一生年金保险值得买吗?

如果是想要极致领取的朋友,还是选富德的大富翁3.0和鑫禧年年尊享版,以及君龙的龙抬头3.0这种。

泰康的康养一生,则非常适合心仪大保司,对保证领取有需求,以及对养老社区、隔代投保这类附加功能有需求的朋友。

对了,我想再解释一下,大家别为我举例的趸交一百万感到为难,那只是方便测算收益。

实际上我们在文章开头就说了,这款产品的投保年龄、起投金额、领取时间等等要素,门槛都不高。

如果感兴趣泰康康养一生年金,可以预约一下顾问老师,让他根据你的实际情况,为你制定专属的养老方案。

最后,再想要强调一下,绝不要低估了保证领取的作用。

我家有亲戚姐姐,她的爷爷奶奶都是那种体制内的干部。

爷爷的退休金高,一个月能有7000多,奶奶的退休金低一点,每月只有4000多点。

两老口一个月加起来能有一万多,平时生活过得非常潇洒。

逢年过节给每个晚辈的红包都是几千、几千的给。

结果就在前几年吧,平时身体一直非常好的爷爷,却不幸突发重疾去世了。

大家都知道,一般体制内人没了,家属是可以继承老人的养老金个人账户的余额和领取一笔丧葬费的。

这两笔钱,加起来大概就领了个10万左右。

在把老人身后事处理完了以后,实际上没剩下来多少钱。

爷爷去世后,失去了老伴的高额养老金,老太太一个人就不太能硬气起来了。

4000多的养老金,平时也是够用了,但是必须要节俭一点,对子女也不能那么大方。

所以这两年,给孙辈的压岁钱,也从之前的几千,变成了几百。

这样看,选择保证30年领取的养老金,对于那种对寿命不太有信心的朋友,真的非常值得。

保证领取30年,就等于是给自己和家人吃了一颗定心丸。

达尔文12号重疾险