高领取养老、利息养老、大公司稳赚养老方案怎么选提前退休、躺平?

距离预定利率下调倒计时7天,这两天好产品下架的速度也是非常的快,像海保的鑫玺越,中邮的邮爱一生等等,都很突然。

庆幸的是在这最后关头,还有一些拔尖养老金还未离开。

相信很多朋友也关注到养老金,想下手。奈何自己不知道该选哪种类型,一直纠结。

那今天这篇文章,就来给大家分享几个,我们给客户配置的真实养老方案。

看看他们的需求是否和你们有相似之处,以及在配置中有哪些需要考虑的点。

如果有,那我们就可以作为参考,再结合自身情况去做调整。

好了,下面我们直接进入方案分享!

极致高领取方案

对我们绝大多数朋友来说,配置养老金,都是希望交最少的保费,领最多的养老金。

这个方案就属于极致领取类型,领的养老金绝对是整个产品里是最多的,而且产品还有很多独特优势,普适性非常强。

下面就来看一下,方案的具体细节。

找我们规划的沈女士,今年30岁了。目前呢,是在一家自媒体公司做运营的,对热点话题绝对是非常敏感。

之前,“90后,无论男女都得延迟到65岁退休”,这个假热搜,大家还记不记得。

虽说是假的,但是延迟退休这件事是板上钉钉。

当时,小姐姐刷到,再加上网上大家的渲染,真的感觉自己距离退休是遥遥无期。

于是就萌生了规划养老的想法,希望自己能够早些过上安逸的养老生活。

规划之前,我们要了解小姐姐的基本需求,希望能领多少退休金。根据她的社保基数,推算出,她的养老金缺口是多少。

小姐姐的薪水在1万多左右,在二三线城市,应该很不错。但是她是在一线城市上海,所以就有点显得捉襟见肘。

每个月的房租就占了大头,再加平时基本开支,所以每个月最后攒的不是很多。

社保基数交的也不是很高,我们根据推算,小姐姐退休后每个月大概能领3-4千左右。

这个水平解决老后的基础生活开支是没问题了,但是哪个女生不想老后和小姐妹到处旅游呢!

所以我们根据她的养老金缺口,以及经济情况,建议小姐姐每个月再补充个3-4千左右,加起来每个月有7千比较合适,和现在的生活水平相近。

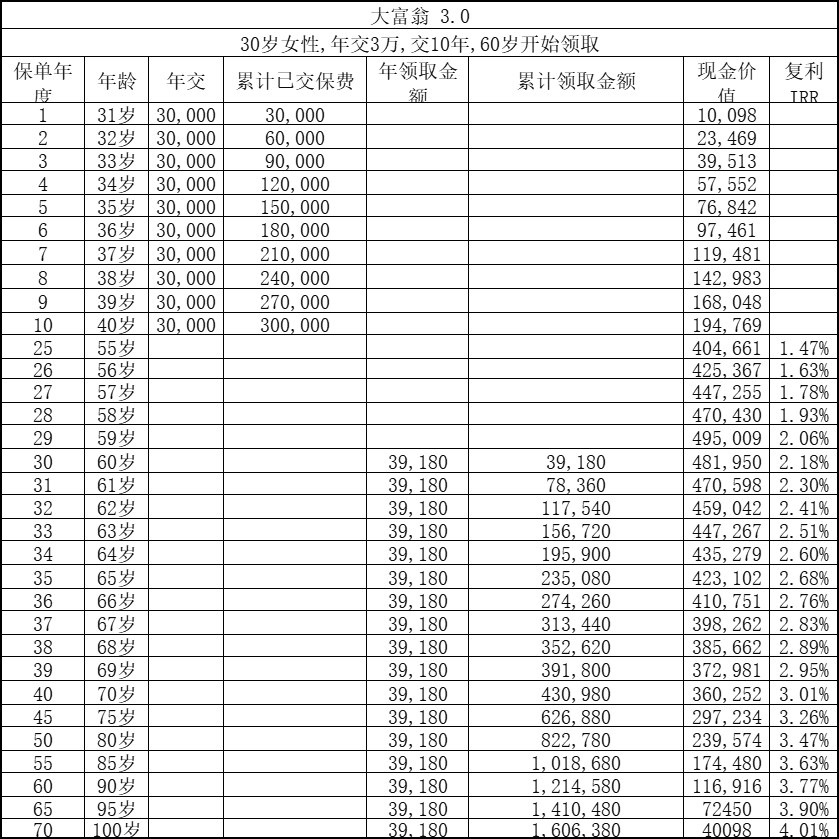

产品上选择了现阶段领取非常拔尖的,大富翁3.0,缴费方式是每年交3万,交10年。

这样既达到了需求,经济压力也不是很大,全当是变相强制储蓄了。

按照这个计划去实行,等到60岁的时候,小姐姐,每年能领取39180元;算到每个月就是3264元。

这笔钱是活多久领多久,完全不受延迟退休影响。

领到67岁的时候,就已经回本,账户里还剩下39.8万的现金价值。

领到75岁的时候,累计领取养老金翻了两倍,此时账户里还剩下29万的现金价值,就相当于白领了60多万的养老金,本金还在,保留了一定的灵活性。

要是更长寿的活到85岁,能一共领回100万,账户还剩17万。

真的是非常香了,仅用30万,领回了100多万的养老金。

能达到这样效果的优势有两点:

首先是小姐姐规划比较早,养老金有更多的时间去增值,最后领的就更多。

还是那句话,对于养老,咱们越早规划,所需成本越小。

其次是,产品非常给力。这款产品——大富翁3.0,是领取非常拔尖的,也是现在绝大多数朋友的首选。

还有它的领取时间非常灵活,最早40岁就能领取,比普通养老金都要早。

特别适合想要养老金领的多,或者是希望早点领钱退休的朋友。如果有需求的就可以把它放在首选。

利息养老方案

这个是我们近期非常喜欢的一个养老金方案。因为我们会发现很多人在配置养老金的时候,其实还是挺在乎账户里资金的掌控感。

这种情况适合,那种本身养老金就比较充足,想要在退休后,还能灵活掌控一笔钱的朋友。

比如我们有个客户楠姐。

她就对这种养老金很感兴趣。她今年40岁。

本身呢,交了社保养老金,我们帮她测算下,大概能领3千左右。她老公呢,社保退休金和她也差不多。

他们在二线城市,这笔钱,维持养老金的基本开支绝对是够了。

然后楠姐的孩子,还在读初中。后面肯定有很多用钱的地方。

楠姐手头还有一笔闲钱,她就和自己老公商量,再补充一笔养老金。

想着呢,自己养老金够花了,就买那种账户里留一笔钱的,能随时取出的。

这样的话,等后面,自己儿子,需要用钱,就可以把钱取出,来补贴下。

所以说我们给楠姐设计了这样的方案,本金一直在,还能白嫖养老金。

楠姐在40岁的时候,拿出50万,买鑫禧年年计划二。选择在60岁领取。

这样的话,每年能领3.7万,活多久、领多久。

这笔钱,折算每个月也能领到3千多,补充下来,楠姐每个月可以领6千以上的退休金,绝对高水平。

而领取金额只算是养老的补充,重头戏其实是现金价值。

就是在第8年,账户的钱就超过已交保费了。可以作为灵活的资金。而且算下来,这个养老金的吃息效果非常好。

74岁的时候能领回50万的养老本。然后账户还有70万,算下来综合收益达到3.02%,吊打现在各种无风险工具;

再往后,楠姐努努力,活到90岁,就能领回118.4万,直接翻倍。此刻账户里还有55.8万。复利达到3.31%,太香了。

用利息养老,最大的优势就是保证本金一直在,白嫖养老金,能保证资金的灵活性。

如果是比较年轻,比如30岁就买这类养老金,因为增值时间更久,效果会更好。

这种方案会比较适合,本身社保养老金还算充足,追求养老金灵活性的群体。

大公司稳赚不赔方案

很多朋友在规划养老金时,特别在乎公司品牌。

但我们都知道大公司在产品设计上偏稳健一些,所以想要领的多还是有点困难的。

可随着现在市场越来越卷,很多头部保司设计的养老金,领取表现也很不错。

下面这个方案就是用大公司的产品定制的。

这个客户我们叫她吴姐,今年正好50岁。

赶上经济腾飞的好时代,和先生创业,开办了小厂,后续也是越做越大。

眼看着生意是好起来了,自己的年龄也是越来越大,是时候要为自己养老考虑一下了。

对于养老规划,她是这样考虑的,由于现在经济不是很景气,往后呢,生意肯定也是越来越难做。

所以趁着现在手里有些资金,早些把养老的事情安排好。

在养老金挑选上,吴姐比较在乎公司品牌,可能老一辈的人,都会对大保司情有独钟。

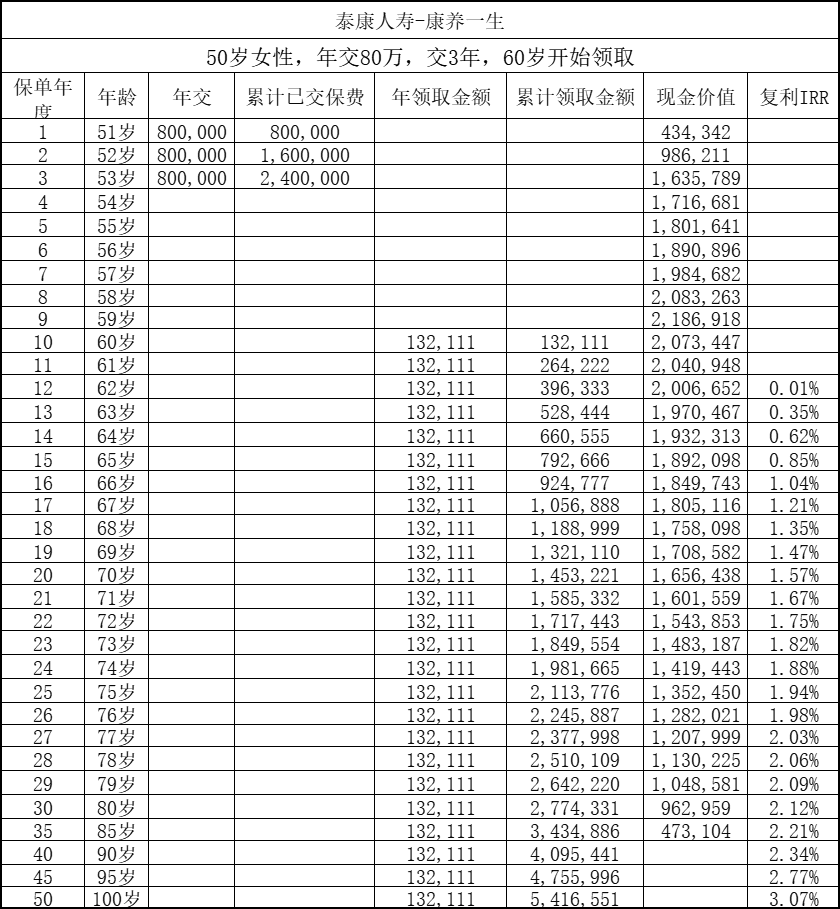

所以我们最后,给吴姐选了现阶段比较好的泰康的康养一生,绝对大公司,老七家之一,领取方面也排在第一梯队。

缴费方式上,根据吴姐目前的经济情况选择了80万,3年交。

就是总保费240万,正好这个总保费,也是达到了泰康养老社区超一线城市的门槛,提前锁定一下入住资格。

吴姐老后,想入住了,或者身体不方便有护理的需求,都是可以的。高端的养老资源未来是稀缺品,可以不住,但是不能没有。

再看产品收益,从60岁开始,吴姐每年能领取132111元,算到每个月就是1.1万元左右,轻松实现高品质生活。

同时这款产品在身故保障上做的非常好,它是可以保证20/30年领取,我们给吴姐选的是保证30年领取,因为两者在领取差不多的同时,30年的身故杠杆会更高一些。

也就是最低都能领回396万,和我们所缴保费相比足足多出156万左右,所以我们也把它叫做稳赚不赔方案!

像有些朋友在乎公司品牌或者是身故杠杆的,又或者想锁定高端养老社区的,都可以看看这款产品。

除了这些优势外,这款产品对大龄朋友也非常友好,最高到69岁都可以投保,并且69岁的朋友在趸交的情况下,第二年就能领钱了,简直是大龄朋友的福音。

提前规划养老

这个方案属于是特定产品的产物,这类养老金在市面上比较稀有,但从需求上讲其实还是挺符合大家的需求的。

下面呢我就给大家介绍下,这个方案的绝妙之处。主打一个提前退休,早日享受生活。

因为是彻底不工作,由此呢准备的资金体量相对要大一些。

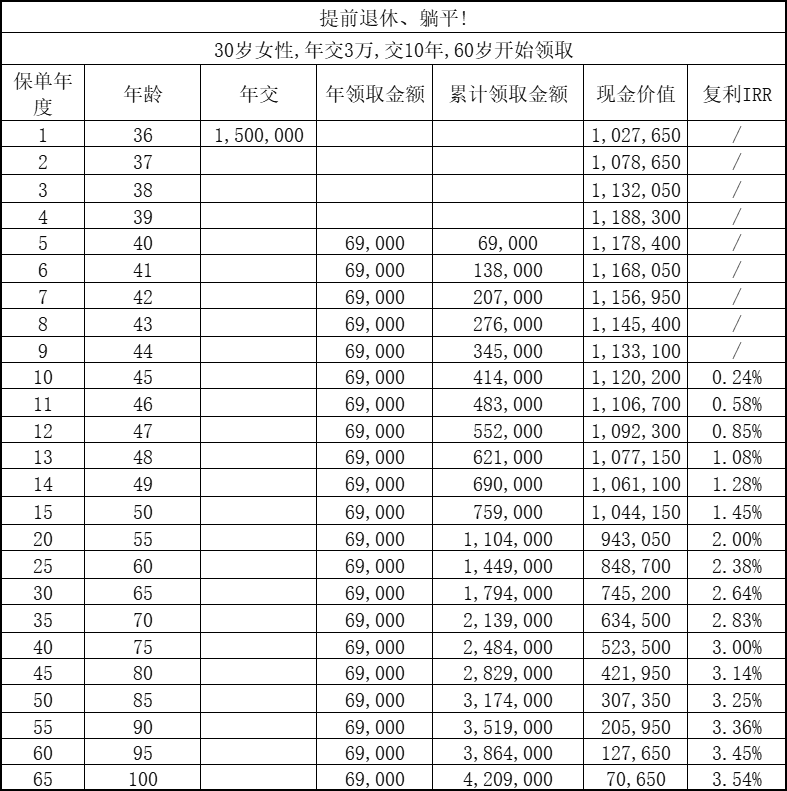

比如说找我们做方案的35岁小姐姐。

她本身就是一个自由主义者,深陷工作之苦。她从毕业后就开始上班,已经打工十多年了。

因所在城市和所处行业待遇还不错,算赶上了红利期。这两年来,她最大的想法就是能早点退休,提前享受自由的人生。

由此呢,她的想法就是,拿出150万来,趸交一笔养老金,然后在40岁就领。

这样从第5年开始,她每年就可以领6.9万,算下来每个月就是5750元,活多久、领多久,收获了一个铁饭碗。

这个方案小姐姐很心动,因为收入效果完全可以模拟为一个老家的体质内待遇。并且绝妙的是,完全不用付出劳动,到时间后,每个月就能按时领钱。

另外这款产品除了领取的养老金外,账户还有一笔现金价值,可供使用。

等同龄人还在拼命加班,受延迟退休影响之际,小姐姐已经领了一大笔钱。

比如60岁的时候,已经领回了144.9万,将近回本,账户里还有60多万的现金价值。

领到80岁,按人均寿命算,能领回282.9万,账户仍保留42万多的现价,复利可达3.14%。

活得越久,领得越多,若寿命较长,活到90岁,甚至能拿到3.4%以上的复利。

要知道,小姐姐也就等了5年,就能领回这么多钱。而且40岁就能躺平,收获一个安稳、且雷打不动的终身现金流,确实是很香。

这种方案就比较适合现在还比较年轻,想要在40岁左右就退休的高收入人群,在3.0%离开前,提前锁定一个能提早退休的机会。

如果感兴趣的话,可以找我们顾问老师沟通,让他做个方案为你对比下。

以上呢,就是我们给大家挑选出特别的养老规划案例,大家可以参照一下他们的养老思路,或者是对照自己需求,看看适合哪款产品。

切记不可照搬哈,毕竟养老这东西千人千面,还是要根据个人养老金缺口,以及经济情况去定制的。

如果,你想要测算自己养老金缺口,或者是对上述产品方案感兴趣,也想要达到同样的效果的,可以扫下方二维码,找我们专业的规划老师,一对一沟通,定制专属方案!

再多嘴一句,最近高收益养老金产品可是说没就没哦,大家心动不如行动哦!

星相守2号百万医疗险