保险资讯

3.0% VS 2.5%增额终身寿险、养老年金险、儿童重疾险

更新时间:2024-08-26 11:39

以后再买,没有现在买划算。重疾险会大幅涨价。

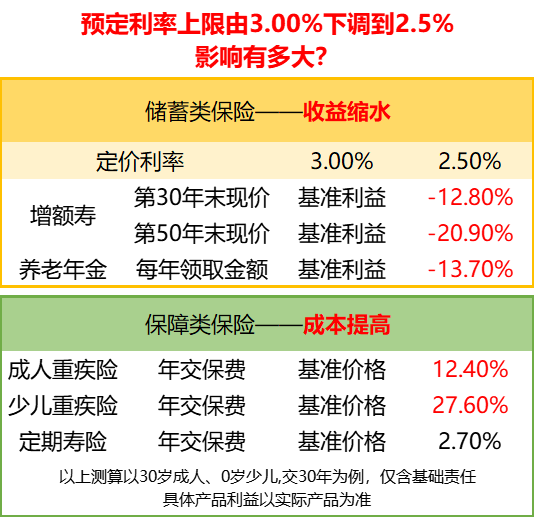

增额寿/养老年金险的保单利益,也没现在的产品高。之前因为没有新品上线,就做了个估算:

今天下午,我拿到了一些2.5%定价的新产品资料。

对比了一下,把我看愣住了。

不多说了,大家自己看吧。

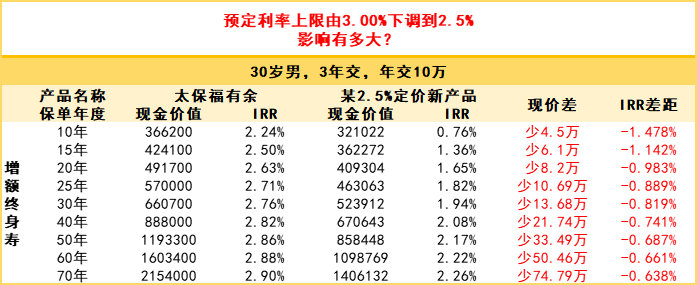

以30岁男性,每年交10万,交3年为例。

2.5%定价的产品,长期IRR只有2.26%

别小瞧这一点差距,第25年现金价值就少了10万多块。

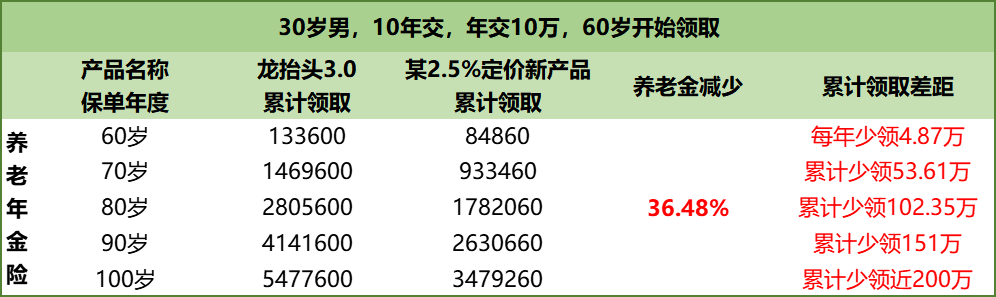

相比于头部年金龙抬头3.0,新的2.5%定价产品,每年领取金额少了36.48%。

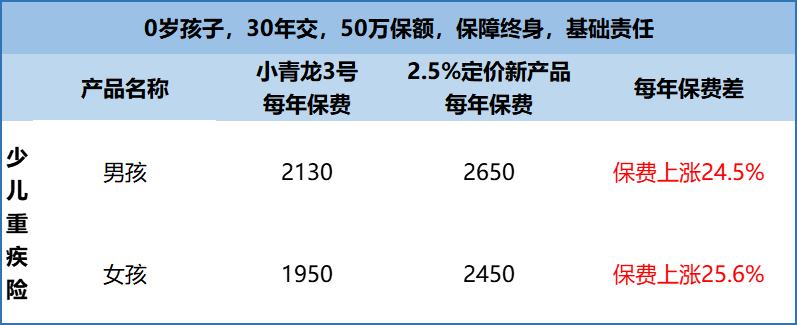

价格却上涨了25%左右。

以上这些产品,都是几天后要上线的2.5%定价新品。

确实贵了挺多……

如果准备8月份投保,最好早点开始了解。

有些产品购买需要人工审核,有的人银行卡限额,有的手机卡欠费……

总之,投保过程中会有各种各样的问题,这些问题处理都需要时间。

拖到最后一刻,真的很有可能买不上。

像鑫玺越,本来预计31号才不卖,结果20号下午2点就提前不卖了,很多人没买上。

达尔文12号重疾险