保险资讯

7月之后各地的社保缴费基数开始上涨!8月底保险也要涨价了!

更新时间:2024-08-26 11:39

缴费基数有一个上限,也有一个下限。

最高缴费基数上限,从33891元上涨到35283元,涨了4.1%

对我们有什么影响呢?

1.如果你的工资低于下限,以后到手的钱会更少

但现在不行了,要按最新的6821元来交了。

这样你交社保的钱就会变多。

2.灵活就业者,以后交社保要多花钱

3.以后退休,能拿到更高的退休金

社保交费基数上涨,当地在岗职工月平均工资也会跟着涨。

退休时能拿到多少钱,就跟月平均工资这个数有关:

计算方式参考

每月领的退休金=基础养老金+个人账户养老金

释义:

①基础养老金:当地上年度在岗职工月平均工资×(1+本人平均缴费工资指数)÷ 2×缴费年限×1%

②个人账户养老金计算公式:个人账户的余额÷计发月数

(计发月数是国家规定好的,50岁时为195个月,55岁为170个月,60岁为139个月,65岁是101个月)。

过了8月底,保险也要涨价了。

重疾险会大幅涨价。

增额寿/养老年金险的保单利益,也没现在的产品高。

目前2.5%的产品已经出来了,我对比了下,确实8月买更划算。

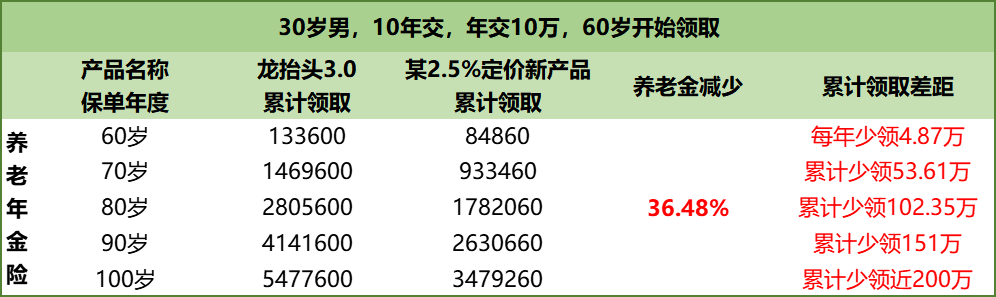

以30岁男性,每年交10万,交10年为例。

2.5%定价的产品,长期IRR只有2.26%

比现有的头部增额寿太保福有余,少了0.64%。

别小瞧这一点差距,第25年现金价值就少了10万多块。

相比于头部年金龙抬头3.0,新的2.5%定价产品,每年领取金额少了36.48%。

价格却上涨了25%左右。

如果要买,最好是8月份入手,这样能省不少钱。

星相守2号百万医疗险

- 上一篇:意外险的赔付标准起付线是多少

- 下一篇:特定疾病特需医疗保险有必要买吗