姐妹们,保险弯路我帮你们走了!

更新时间:2024-08-20 14:05

保险不是越贵越好,也不是越便宜越好

很贵的保险,可能带有捆绑、返还这些坑

很便宜的保险,可能保额低、保障时间不够、保障范围不齐全

所以买保险,一定不要单纯追求价格,记得看清楚产品的保障内容,这才是最重要的!

想要保障好,价格又不贵,可以看下这份高性价比保险挑选攻略,先收藏,以后一定能用上~

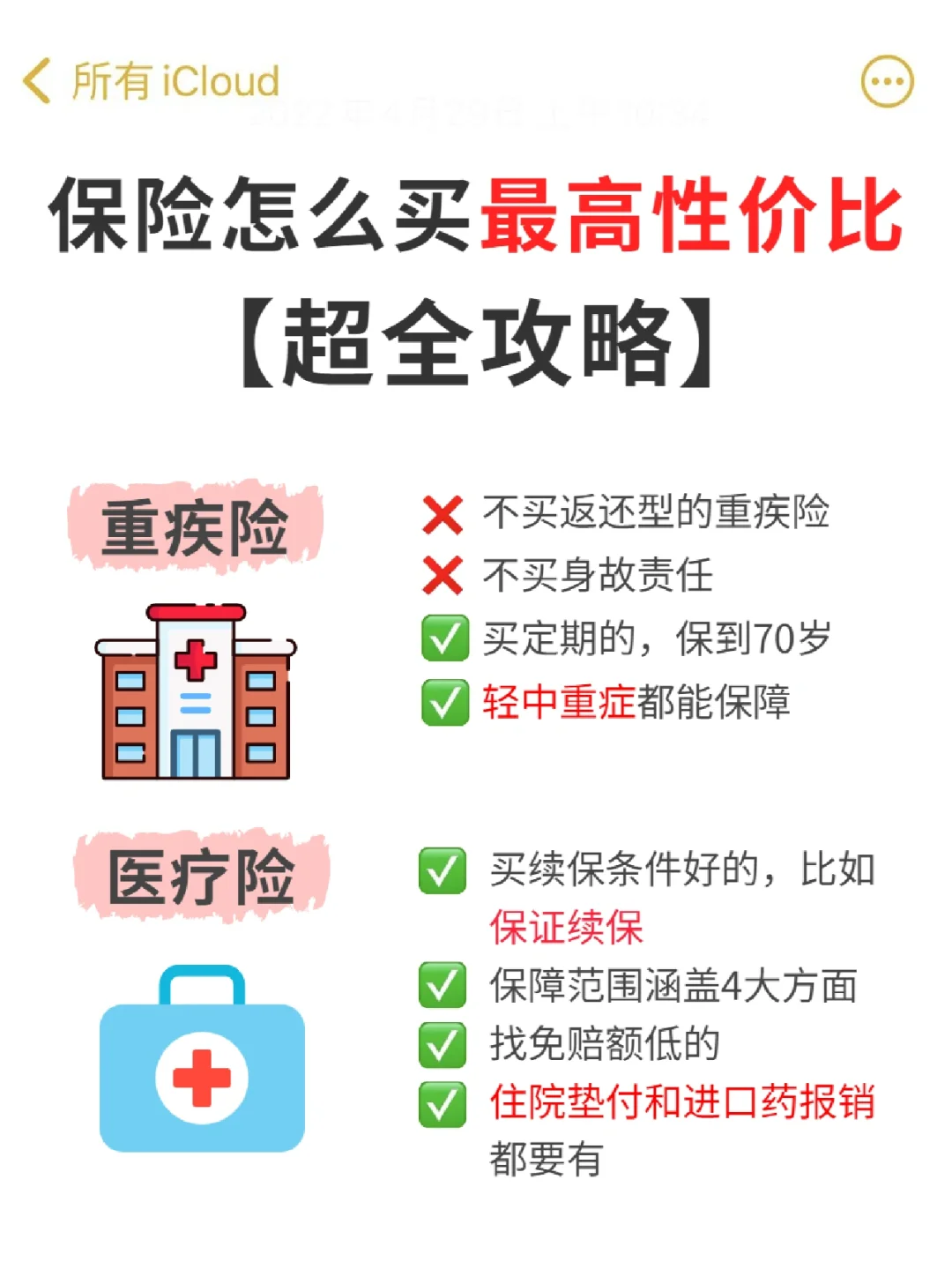

重疾险

不买返还型的重疾险

价格贵两三倍,出险了不返钱,没出险要等几十年再返还,钱已经贬值

不买身故责任

重疾出险了,身故责任就失效,想当于花 2 份钱只买到 1 份保障

买定期的,比如保障到 70 岁

终身和定期的价格每年相差一千多两千多,预算少的先买定期,把现阶段的保障做好

轻中重症都能保障

除了重症,轻中症也能保,可以降低理赔门槛

医疗险

买续保条件好的

可以无条件续保,不管产品下架、自己生病了、理过,都可以买

保障范围涵盖手术费、住院费、特殊门诊和住院前后的门急诊费

找免赔额低的

免赔额一般是 1 万,如果可以逐年降低免赔额,或者家庭成员共享免赔额,能降低报销门槛

住院垫付和进口药报销都要有

这两个保障对普通家庭很重要,住院垫付能让家人不花时间筹大额医药费,保险公司先垫付

意外险

不买长期型的意外险,买一年期的

长期的意外险价格贵 10 倍,而且只保意外身故和全残,很鸡肋,意外险不需要健康告知,一年期的意外险可以随时更换

选社保内外都能报销的

免赔额最好是 0,而且 100% 报销

意外医疗、身故、伤残都要能保障

加分项,交通意外额外赔、猝死、住院津贴等

寿险

不买终身寿险,除非有财产需要传承

普通家庭买保障到 6070 岁就行,之后自己不再是家庭经济支柱,就没必要配置了

老人、孩子不需要买

不赚钱,不是经济支柱,没必要买

免责条款越少越好,3 条最佳

免责条款越少,保障范围越广,自然身故、疾病身故、意外身故、猝死都能赔

最后给大家分享 2 个方案,想买保险的朋友可以参考

但是每个人情况不一样,千万不要照搬哦

想要适合自己的保险方案,直接找大白拿~

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

![]()