3.0%增额寿即将终结,不懂别乱买,小心被收割!附官方投保入口!

大家好,我是懂保险,更懂低风险理财的小稳。

这几天咨询增额寿的朋友爆多。

很多人想买,但又怕踩坑,毕竟买错了退保,要亏不少钱。

谁的钱也不是大风刮来的,一定要了解清楚再买。

这篇文章,是我和近百个客户沟通后,总结出来的5个挑选要点,看完再选肯定不会踩坑。

文末我还给大家准备了产品挑选清单。

如果你最近在关注增额寿,这篇文章建议认真阅读:

大家在购买增额寿时,请认准我们官方的投保入口。点击这里,即可进入增额寿官方投保预约页面>>

关注点1:是否看重大品牌

有人对品牌不看重,有人就喜欢大品牌。

大品牌,往往保单利益低一些;中小品牌,保单利益高一些。

至于怎么选,因人而已~

如果你投的钱不多,比如每年一两万,几十年后也就差个几万块,直接选个牌子大的,安心又省事~

如果买的钱比较多,建议多对比对比,有些品牌没那么大的公司,产品性价比确实高,能让你未来多赚好几十万。

品牌不大≠不安全。

我之前详细分析过,保险一买几十年,万一公司倒闭怎么办?

关注点2:放进去的钱,准备什么时候用

这个很重要,买之前一定要想清楚。

七八年就要用,和十几年后才用,产品选择是不一样的。

有的增额寿,前几年资金增值快,有的是十几年后优势很大。

我前几天就遇到一个朋友,他放到增额寿里的钱,准备第7-8年用。

像这种情况,就要关注早期保单利益,选一个前期现金价值增长快的。

如果这笔钱十几年都不用,那就选长期保单利益高的。

关注点3:保单利益高不高

有的产品,长期IRR只有2.8%多,有的能接近3%。

尽量在适合自己的产品里,往高了选~

关注点4:准备分期交钱,还是一把交完

有的人手里有一大笔钱,会选一把交完。有的人则愿意分批交,比如3年/5年10年交。

交多久,跟选产品也有很大关系。

因为有的产品,一把交完保单利益高,但分期交就比较一般了。

而有的产品,情况完全相反。

关注点5:取钱方不方便

买增额寿,一定会用到减保取钱。

但减保取钱的规则,各家公司不一样,比较好的有两种:

①最快5年,一定能全部取完,这种最优

②每年取已交保费的20%,比如交10万保费,每年最高取2万,这种也还算不错,取钱也比较快

如果你看上的产品,是第一种,那最好。

如果是第二种,也没关系,想提高取钱上限的话,你把钱分成几份去买就行。

比较坑的产品,是你按上限来取钱,一辈子都取不完,这种避开

所以你看,买个增额寿,也不是单纯看看IRR,哪个高选哪个这种简单逻辑。

真想买到适合自己的,考虑的因素有很多。

一、

我把主流头部产品,按不同需求,做了一个分类,方便大家挑选。

基本上大家网上看到的优秀增额寿,都在下面了。

1、看重大品牌

太保福有余

由太平洋保险公司承保。

这款产品在支付宝上,叫“安稳盈2.0”,也卖的非常火,不少人都听过。

虽然名字不一样,但都是同一款产品。

阳光人寿鑫享阳光

阳光人寿也是老牌公司了,在全国29个省份都有分支机构。

对鑫享阳光感兴趣的朋友,点这里➡预约咨询

2、如果早期就要用钱,比如第6-8年就要用

星盈家(虎啸版)

这两款前几年增值都比较快。

3、看重保单长期利益

一把交完保费:鑫玺越

3年交/5年交/10年交:鑫玺越依然是首选,此外,星盈家(虎啸版)、岁享金生也不错。

这些都是头部产品,他们之间差不了多少。

选一款综合来看,自己喜欢的就好。

三、

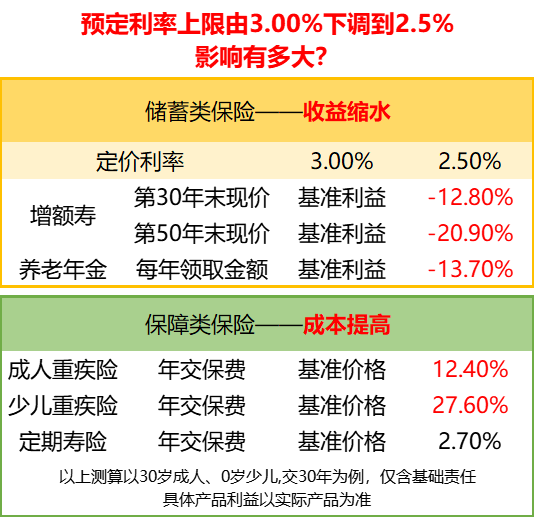

3.0%的增额寿,还有最后12天,即将迎来大结局。

这很可能是我们最后一次,看到3%定价的产品。

就像过去的3.5%、4.025%产品一样,都再也见不到了。

如果这笔钱四五年内就要用,我建议你买大额存单,别选增额寿。

增额寿短期没优势,它是一个长跑选手。

如果钱长期不用,比如七八年后才会用到,当下确实是很好的上车机会。

9月之后的新产品,性价比大概率没现在的高。

买之前,一定要多对比对比,想清楚自己买来到底用来干啥。

千万别脑子一热,随便挑一款就买了。

记住,宁愿不买,也别买错,买错比不买损失更严重……

我见过很多买了不适合自己产品的朋友,没过一两年就要退保,真的很亏。

如果想买增额寿,认准官方投保入口。点这里,进入增额寿官方投保页面>>

达尔文12号重疾险