姐妹们,达尔文7号重疾险到底值不值得买?

更新时间:2024-08-14 16:45

每次有姐妹咨询重疾险,必问的就是达尔文 7 号这款产品

这款重疾险整体来看性价比很高,不少姐妹想入手,又担心有什么隐藏的坑

今天干脆给大家做个达尔文7号的详细测评:

它能保什么?

价格多少?

有什么优缺点?

建议怎么买?

大白辛苦整理的,觉得有用的话,记得点收,以免下次找不到哦!

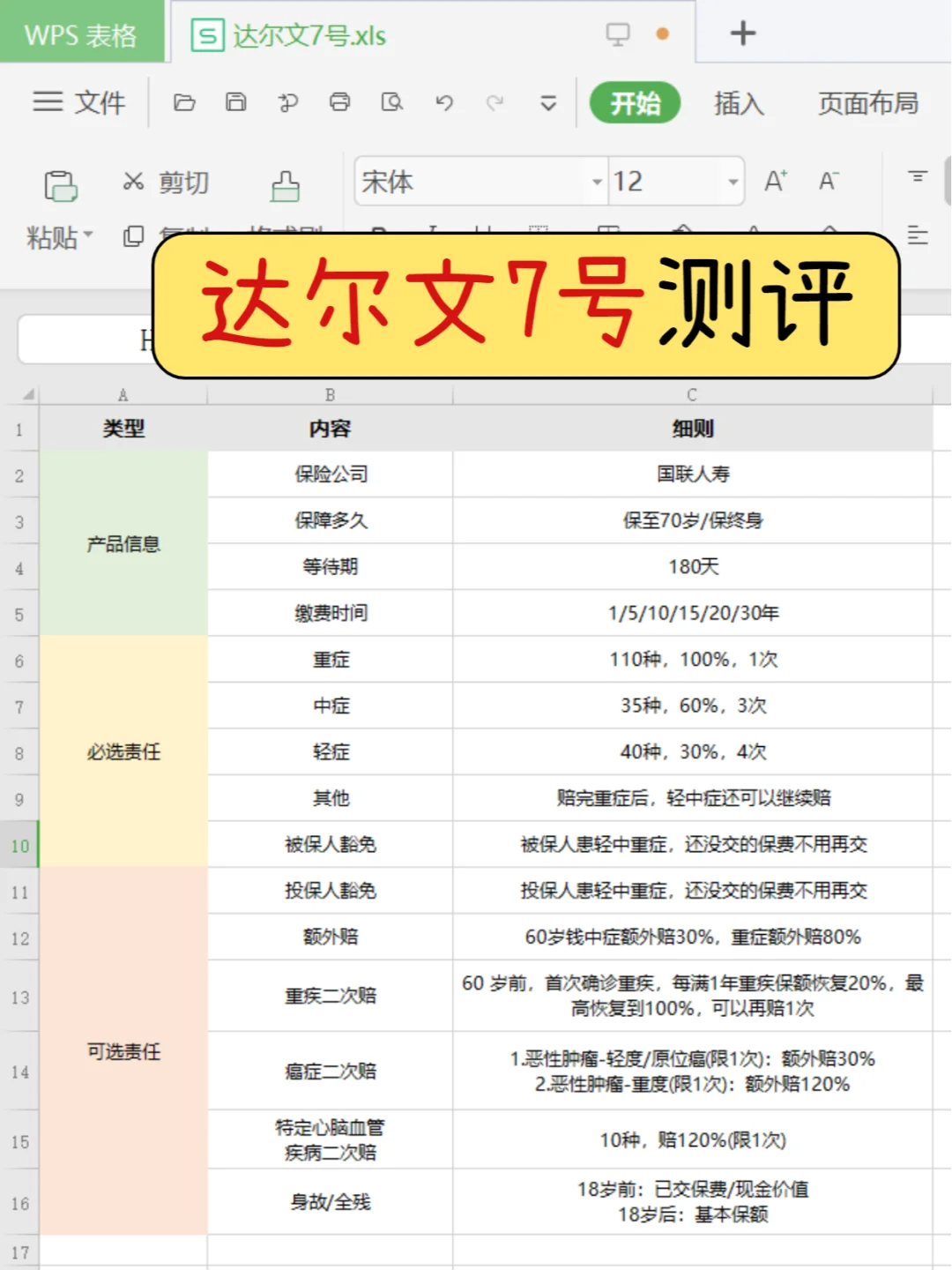

一、达尔文7号保什么?

基础责任(图 3)

轻中重症

被保人豁免

可选责任

二、达尔文7号多少钱?

如果买基础责任,以 30 岁女生为例

30 万保额

保到 70 岁:1920/年

保终身:2931/年

50 万保额

保到 70 岁:3200/年

保终身:4885/年

年龄、性别、附加责任不同,价格也有波动,更多的可以参考图 8

三、达尔文7号有什么优缺点

3 个优点

基础保障全,价格很便宜

不管是基础责任,还是附加可选责任,相比其他产品,价格更便宜,性价比更高

重症理赔后,轻/中症还能继续赔

一般的重疾险,在重疾理赔后,轻症、中症保障就终止了

达尔文 7 号在赔付完重症后还能赔不同组轻中症,卷出新高度!!

癌症二次赔理赔门槛低,保得多

分 2 种情况,可以各自赔一次

情况一:重度恶性肿瘤二次赔 120%保额

情况二:轻度恶性肿瘤或原位癌二次赔 30%保额

其他产品一般只保情况一

达尔文7号增加了轻度癌症和原位癌保障,理赔门槛降低,对抗癌症易复发、转移、持续风险的能力 up!up!

1 个缺点

重疾二次赔不太实用

60 岁前确诊 2 次重疾概率较低,且再次赔 100%保额需间隔 5 年,时间太长

四、建议怎么买?

如果预算一般,只买基础保障就行,50 万保额,保终身,价格优势明显;

如果预算充足,建议优先附加癌症二次赔,重度、轻度都能赔

看完有不明白的地方,可以一起讨论交流!!

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

![]()