重疾险3大坑,千万要避开!

更新时间:2024-08-07 14:23

重疾险真难选!

重疾险也太贵了吧!随便问一个就上万

发出这些感慨的人还真不少,给我发消息的姐妹里有三分之一可能都这样说过

重疾险的保障确实复杂一些,但也不至于让人焦头烂额,如果你了解了基本的配置顺序,避开那些常见的坑,重疾险也可以轻轻松松地买

今天就和大家聊聊重疾险的三大坑,10 个人里 9 个人买错重疾险,踩的都是这些坑

第一坑:捆绑型保险

捆绑型保险俗称“全家桶”,一份保单里面包涵重疾险、医疗险、意外险和寿险等一堆附加险,看起来大而全什么保障都有,但其实不值得深究

保费比单独分开买贵很多,同样的价格,你买到的重疾险保额只有 10 万,别人却可以买 30 万

每项保障责任都不是很好,比如意外险没有意外身故和伤残保障,医疗险不含质子重离子、医疗垫付等功能

最坑的是重疾和寿险共用保额。重疾险先理赔了,终身寿险保额会减去对应额度,也就是说,本质是你交了两份钱,最终只能赔一份

第二坑:返还型重疾险

返还型保险号称“有病治病、没病返还”,看起来没亏,实际上你交的保费是正常保险的 1 - 2 倍

多交的保费如果你不出险,几十年后会返还给你,相当于存了几十年无利息的定期

如果出险了更坑,理赔保额低,理赔合同随即结束,不会再返钱,你之前多交的钱就白交了,全部送给保险公司了

第三坑:分红型保险

分红型保险,看起来薅到了保险公司的羊毛,实际上它是不会让自己吃亏的

假如你买了一款缴费期限十年的分红险,每年能领取几千块钱,可能领到第 20 年才能回本,也就是说 20 年以后才给你分红

另外分红险的合同中不会明确写明分多少,具体分多少由保险公司说了算,可能是几百,也可能是几千

20 年后的几百一千,有什么意义,靠着这种方式来理财,很不划算

这三点是大家最常踩的坑,挑选重疾险的时候,千万要避开

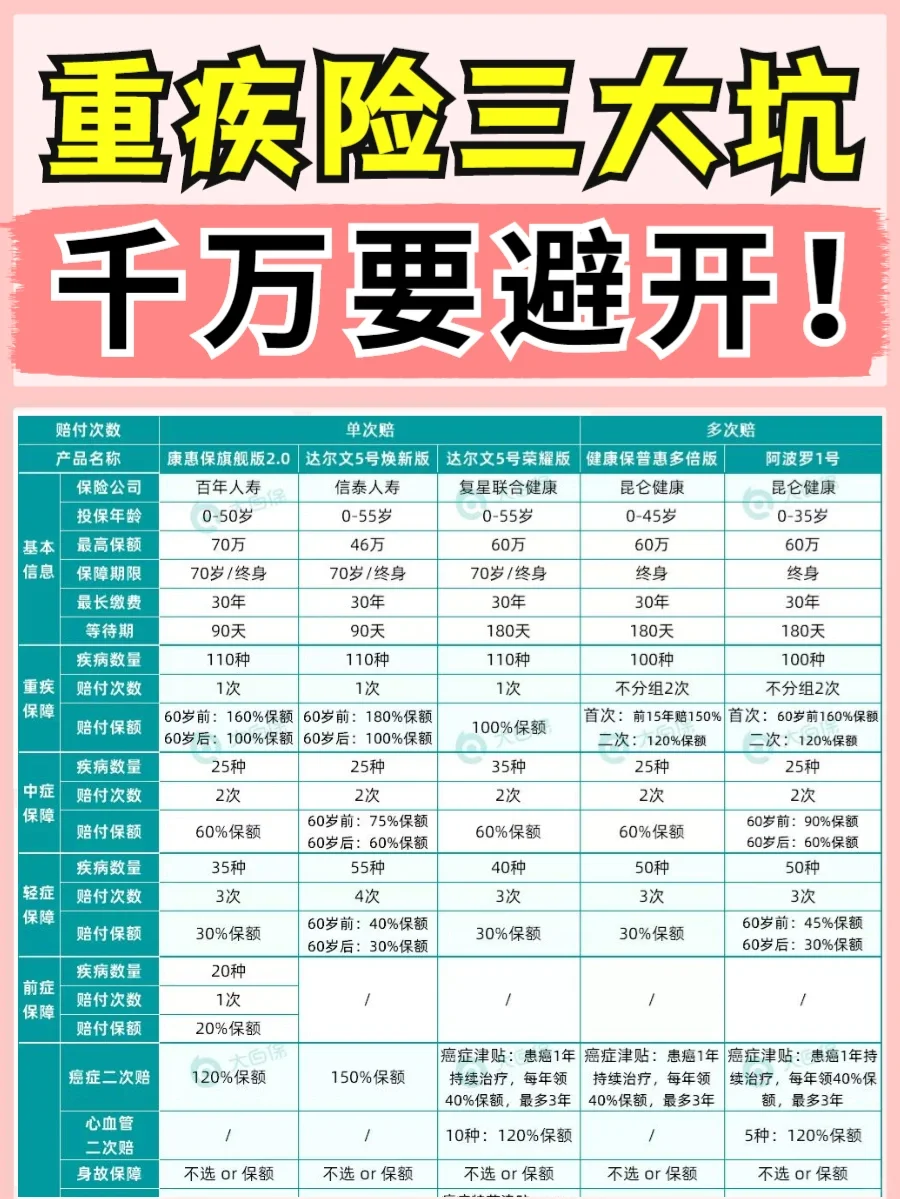

我还整理了目前市场上很不错的成人重疾险,左右滑动可以看到,根据自己的需求进行选择

有任何的问题,随时问大白~

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

![]()