30 岁的年纪,如果你买的保险每年保费上万块,只能说 99%都踩坑了!今天这篇笔记大家一定要花几分钟耐心看完。成人买保险全网最全攻略+最高性价比产品+完整方案。

毫不夸张地说,看完之后至少能帮你省下几万块钱。

首先,成人买保险,要远离 2 大误区

1 买所谓的返还型保险

很多人觉得买了保险,自己平平安安不生病,钱就白花了。

所以特别钟爱那种“有病赔钱,没病返本”的保险。

但是这个世界上哪有东西是不花钱的呀。你图它返本,它图的是你的保费。多交了好几倍的钱不说,保障还没有。

2 购买大而全的保险

很多人为了图方便,会选择一个什么都保的产品。生病能赔、意外能赔、身故能赔,还能报销医疗费,简直是从头保到脚。

但是这类产品往往坑最多,捆绑了很多没必要的险种,每一项保额都不高,保障也不好。导致保费非常高!

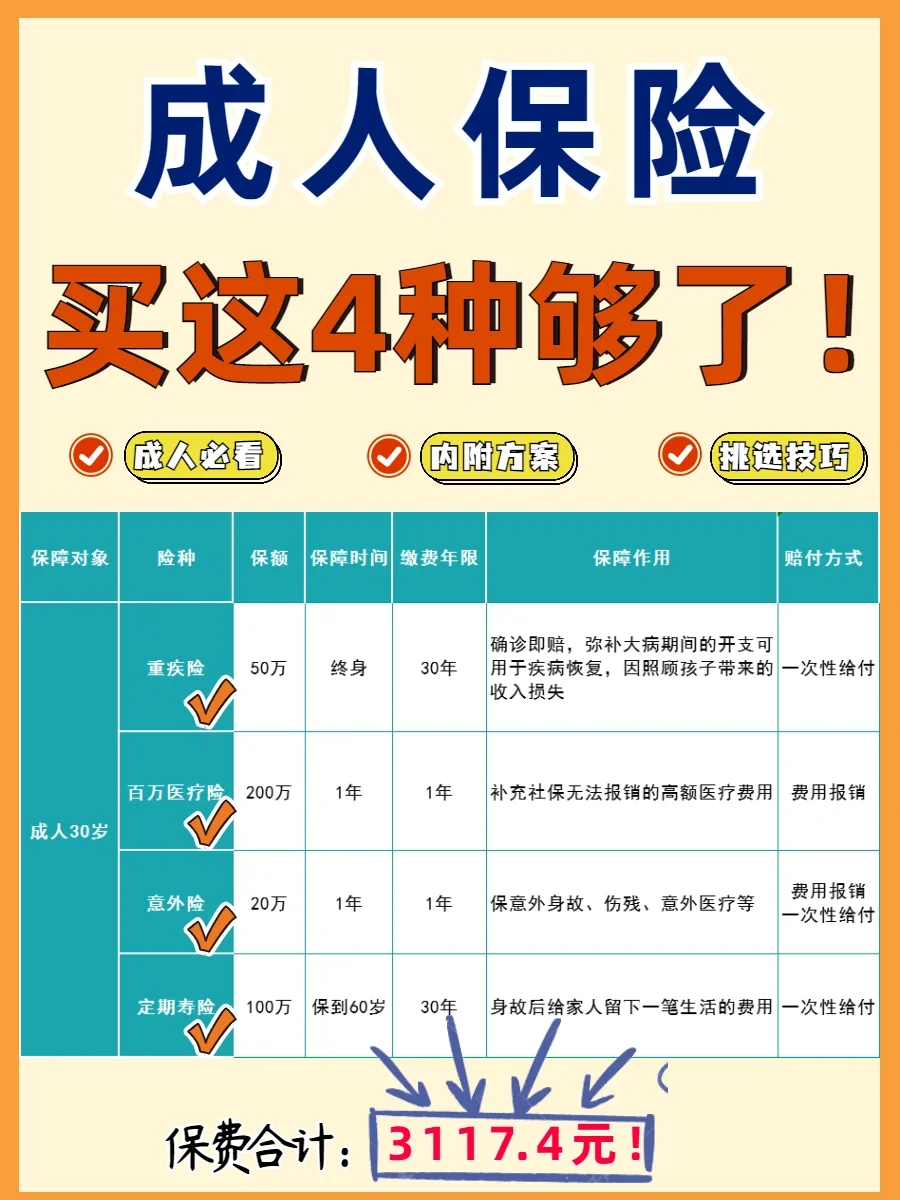

30 岁左右的成年人,有 3 个保险是必买的:

医疗险

重疾险

意外险

医疗险作用:医疗险专注解决住院治病的钱;

重疾险作用:专注解决生大病 3-5 年不能上班的工资损失,以及出院后的康复费、营养费、护工费…

意外险作用:就应对日常可能发生的意外状况,比如摔伤烫伤、猫爪狗咬、车祸溺水等。

至于下面这 4 种保险,大家视收入、需求补充(保险是不能解决所有问题,但是这辈子生老病死涉及的所有问题,保险都有解决方案图片)。

经济支柱必须要买的定期寿险

定寿作用:上有老、下有小的家庭经济支柱,独生子女,都有必要买,身故赔的钱,保证孤母弱儿正常的生活。

以下 2 种可以看经济情况搭配

年金险

有闲钱,但觉得不能全买股票、基金,想补充安全长期的稳健理财,又希望能专款专用,以保证十几年后有“源源不断”的养老金用,就可以买。

增额终身寿险

如果你保障齐全,手里又有不少闲钱,就是想攒钱、防剁手,但并没有特别固定的目标,几年后孩子上学留学取一点,自己换房买车取一点,父母养老看病取一点,都有可能,那可以考虑更灵活的增额终身寿险。

小额医疗险

小额医疗优先级没那么高,毕竟 1 万以下的支出自己就负担得起,但如果你没有医保(含异地医保),或很嫌弃百万医疗险有 1 万免赔额,那再补充一个小额医疗险,倒也可以考虑。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀