孩子保险省钱小窍门!买齐仅花了3千?

更新时间:2024-08-05 13:58

今天这篇宝宝保险攻略,希望能帮大家省点钱,尽量买到好而不贵的合适产品。

帮大家解决 3 个孩子保险的问题,花多少钱 哪些坑 买什么

1.花多少钱

建议保费控制在家庭年收入 3%以内,超过会影响大人的保费预算。

比如一家三口年收入 12 万,其中拿出 3 千块给孩子就可以了,这样保费负担不会太重,保障也可以做足。

2.不买什么

一定要避开寿险以及捆绑寿险的所谓孩子重疾险,很多销售一上来就给你花大笔钱,配置了几十万的寿险,这种人就是来割韭菜的,因为寿险是人去世了才会赔,主要是给家庭经济支柱配置的又要延续身故后的家庭经济责任。

其次很多人在意的返还保费的问题,这不必要的,说穿了并买返还型的保险,相当于是买了两份保险,一份是保障险,一份是理财险,将来返还的也就是你今天多加了理财险的那部分的钱,本质是羊毛出在羊身上。

3.买哪几样?

咱们真正该买的除了国家医保就是重疾险,百万医疗险意外险,这几个险种便宜而且实用。

一说重疾险,很多人以为买重疾险很贵,但其实没有那么夸张,这是很多人习惯接触了一些销售主推的捆绑寿险或者两全险的。我这里强调一下,孩子的重疾险一定要选纯重疾不捆绑的,不仅保障内容好保费也低。

如果家庭年收入 15 万以内的建议给孩子买定期重疾,0 岁的孩子买 50 万的保额,保 30 年保费只要五六百足够解决孩子经济独立之前的保障问题。

经济状况好点的家庭可以给孩子买终身重疾,同样是 50 万的保额,保终身大概是 2000 多,这个是非常正常的市场价格。

其次呢是医疗险分为两种,第 1 种叫百万医疗险,保额很高,几百块就能买到几百万的保额,但是它通常有 1 万块的免赔额,所以更适合用来应对重大疾病带来的大额医疗费风险。选择百万医疗险,除了基础保障内容,你还要看它的续保条件,增值服务能不能报销,院外靶向要等。

另外还有一种叫做小额医疗险,小孩平时小病注意也能够报销,要注意免赔,额低报销比例高,不限制社保用药的产品。

最后是意外险,包含意外身故意外伤残还有意外医疗,这其中意外医疗是最容易用到的。因为孩子容易摔伤烫伤,这些呢都可以通过意外医疗来进行报销,一定要挑选意外医疗,零免赔 100%报销,不限社保范围的。

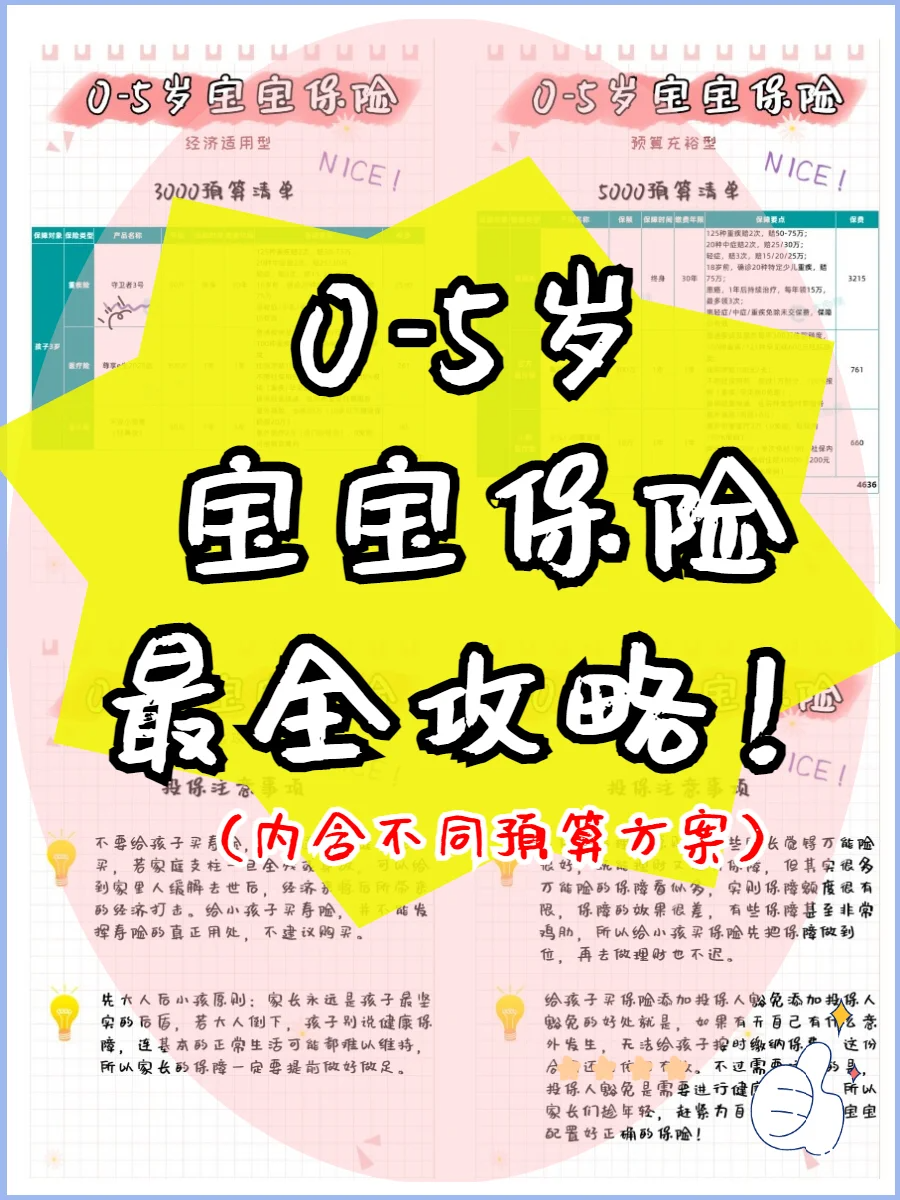

孩子意外险的保费很便宜,20 万的保额每年只要 60 多块钱,那么按照我刚才说的思路给大家整理了两套配置方案,可以收藏!

![]()