未来1-2个月,大批好产品停售!现在买还来得及,附预约咨询入口!

大家好,我是懂保险,更懂低风险理财的小稳。

之前有人传言6月底,3.0%的保险就会彻底停售。

当时我专门写文章辟谣,告诉大家不要轻信,那仅是个别保险公司的行为。

但这次狼真的来了,未来1-2个月,大批产品会停售。

近期准备投保的朋友,要尽早开始了解了。

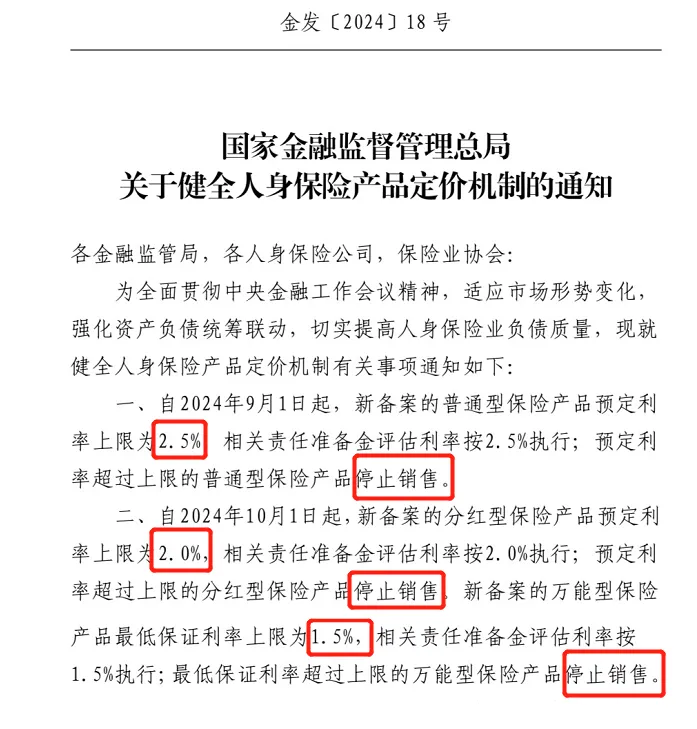

8月2日晚上,监管正式发布调整产品定价的通知:

我把重点信息提炼出来了,很重要,仔细看

1、9月1日起,停止销售3.0%定价的保险

传统的增额终身寿、养老年金、重疾险等产品,都会受到影响。

只要是3.0%定价的,9月起全都不让卖了。

之后产品的预定利率,将从3.0%降到2.5%。

2、10月1日起,2.5%定价的分红险/2.0%的万能账户,也不让卖了

比如,分红型的增额寿/年金险,以及万能账户,都跑不掉。

分红险预定利率,将从2.5%⬇︎降到2%。

万能账户最低保证利率,将从2%⬇︎降到1.5%。

一、

这次官方文件里,还提到一个非常重要的地方:

大概意思就是,以后预定利率的调整,可能会很频繁。

像以前那样,几年才调整一次预定利率的情况,不一定有了。

未来保险可能跟现在银行降息一样,只要情况不对,几个月就调整一下。

毕竟银行存款利率,早都降到2%,甚至更低了。

可保险这一年来,还有定价3%的产品随意选。

这种情况过去很常见,但以后还会常有吗?

我觉得很难~

二、

预定利率可以近似理解成,我们能拿到手的保单利益。

预定利率降低,保单利益也会跟着降。

具体会降低多少呢?

东吴证券此前,专门做过预测:

(图片来源于网络)

按照东吴证券的推算,这次从定价3.0%降到2.5%,理论上来说:

年金险:领的钱会少约9%;

终身寿险:保单利益会少约10%;

重疾险:会涨价约8.16%。

从上次调整来看,现在的某款3.0%定价的儿童重疾,跟去年同款3.5%的相比,涨了大概有11.4%。

虽然实际情况跟预测值会有差别,但完全可以做个参考。

至少确定的是,调整前买对我们更划算。

三、

接下来的1-2个月,是目前买保险很好的窗口期。

身边只要有做保险的,一定会发调整消息。

你如果纠结,到底要不要上车的话。

说下我的建议吧:

1、千万不要脑子一热,轻易上车

这几年虽然利率一直在降低,但就业行情也不好。

我们不能对未来情况,太过乐观。

我见过好多朋友,以前买了不少保险,结果遇到裁员或者降薪,就来问我能不能退保。

这种退了可惜,不退又压力大。

对我们普通人来说,当下任何大额投资决策,一定要深思熟虑后再决定。

保险可以不买,但生活一定要过下去。

2、重点关注,保单利益固定的增额寿、年金险

预定利率一旦降低,这类保单利益固定的增额寿、年金险,受影响最大。

毕竟分红险,我们要的是预期收益,预定利率降低,也只是保底部分少了一些而已。

如果保险公司投资做的好,拿到较高的保单利益,也不是不可能。

但传统增额寿、年金险调整后,未来很难买到现在这种产品了。

我建议大家可以优先关注,像鑫玺越、鑫禧年年尊享版这种传统储蓄险。

分红险调整也很重要,但没有这类传统保险那么紧急。

3、如果你4.025%/3.5%产品买了不少,现在买不买都行

4.025%/3.5%的产品,算不上“空前”,但大概率“绝后”。

一定要留好。

如果之前你买过很多了,现在手里也没啥闲钱,可以不用赶这波。

实在想买的,切记量力而行,别给自己太大经济压力。

4、以前没买的话,有长期不用的钱,目前确实是不错的机会

由于这次下架很突然,我跟一些内部朋友了解到,不少公司会把压箱底的产品,拿出来销售。

毕竟这时候再不拿出来卖,以后就真没机会了。

这也意味着,市面上会有很多产品可供选择。

大家可以找专业的顾问老师,来帮大家挑选,更方便快捷。

大家在购买保险时,请认准我们官方的投保入口。点击这里,即可进入官方投保预约页面>>

暖宝保3号少儿门急诊保险