医享无忧百万医疗险能赔多少钱?怎么买?附官方投保入口!

前段时间我刷了个视频,讲的是有个客户买了不保证续保的百万医疗险。结果后期出险了,等第二年想续保的时候,保险公司给拒绝了。

然后他就想着咨询律师通过诉讼来去维护自己权益,可这种情况下是很难成功的。

因为本身产品的条款上就是不保证续保的,主动权掌握在保险公司手上,保司有权拒绝。

所以一直以来,我们都跟大家强调买百万医疗要优先考虑续保20年版本,它的周期更长,能给我们治疗提供充足的保障。

那么今天我们就以一个连续两年申请百万医疗险理赔的案例,跟大家复盘一下,保证续保有多香!

一、叙述理赔经过

先来给大家回顾一下理赔经过。

小姐姐是2022年11月份,通过我们给自己投保了一份医享无忧,保证续保20年版本。

结果刚过等待期两个月,就发现身体有异常,经检查后不幸确诊为乳腺癌。

之后赶紧住院治疗,并联系我们理赔老师协助理赔。

在理赔老师的帮助下,理赔款也是很快到账。包括1万的重大疾病关爱金,最后赔了13536.48元。

由于癌症治疗的周期比较长,所以后续要多次去医院治疗。

期间小姐姐就询问我们的理赔老师,是等着几次一起理赔还是单次理赔。

我们理赔老师告知,在同一保单年度再次申请理赔的,就不会有免赔额。

所以建议小姐姐单次理赔,这样也比较清晰,不会搞混。

同年又申请了一次,理赔金额是324元。

看到这可能有些朋友感觉,报销的钱也就是一两万,不算特别多啊。

只能说这才是刚开始,后期的化疗费用才是花钱如流水。

有些院外靶向药可能要好几万一针,甚至还不报销,这个时候如果有百万医疗险能报销,它的价值就体现出来了。

今年就是小姐姐去医院化疗,周期结束后,再次找到我们协助理赔。

总花费是14万多,扣除医保报销的10万多,以及1万的免赔额,最后赔了37407.71元。

理赔金额=总金额149411.04-医保支付101946.33-空调费57.00-免赔额10000=37407.71元。

由于这是第三次理赔,整个理赔非常顺利,从提交材料到理赔下来不到一周的时间。

然后下面就结合这次理赔跟大家来强调一下,对于百万医疗险我觉得比较重要的地方。

二、百万医疗险的挑选重点

其实对于如何挑到一款优秀的百万医疗险,我们已经和大家科普过很多次了。

其中最重要的两点:一、续保问题;二、院外靶向药。

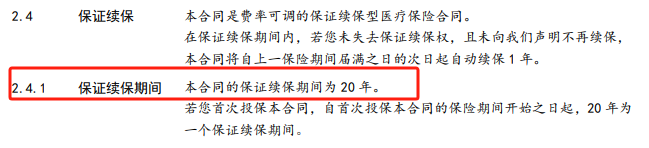

关于续保,我们一直和大家强调要选择保证续保时间长的,并且保证续保是要写进合同里的。

毕竟之前好医保6年版出现过,到期后根据用户健康情况进行续保区分对待的现象,还是挺不体面的。

选择保证续保时间长的产品,比如20年的,这就意味着在这期间,无论身体健康状况如何,或者产品是否停售,都不用担心续保不上影响保障。

就拿这个小姐姐来看,投保的是医享无忧,保证续保20年写进合同。

所以就算不幸患癌,第二年也能正常续保理赔。后期的医疗费用也不用担心,优势非常大。

倘若当时买的是不保证续保的,一年到期后,后期小姐姐很难再买上新的百万医疗,既没有保障,还要面对昂贵的化疗治疗费用,这根本不敢想象。

所以在买百万医疗险时,一定要优先考虑保证续保的,最好是20年。比如现在的医享无忧,金医保,长相安都是保证续保20年的,且保障不错的产品。

其次是院外靶向药,也是关注的重点。

它在癌症治疗中尤其关键,但是靶向药非常稀缺,尤其是中小城市的医院,经常药品不足。

致使患者需要去院外购药,那这笔钱医保一般不会报,对患者而言,是一笔沉重的负担。

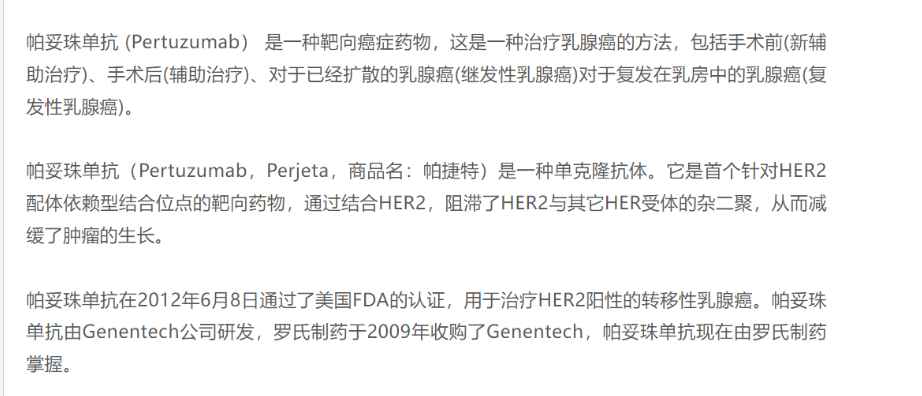

像本次案例中小姐姐后续化疗中,就用到了治疗乳腺癌的靶向药——帕妥珠单抗,一支费用就要将近5千。

好在医保可以报销一些,再加上百万医疗险,所以整个算下来,自己花费的比较少。

同时这里要点名说一下,投保的医享无忧,对于院外靶向药做得非常好,可以100%报销。

由此,买百万医疗险,需特别关注院外靶向药。

当然在使用院外靶向药时,需要有两个注意的点:

一是需要医院开具院外购药证明,而且要加盖公章。

二是要在指定的药店买抗癌靶向药。

我们向保司提交医生开的单子和其他资料,保司同意后,告诉你哪些药店有药,去购买的才能报销。如果不是指定的药店,就不能报销。

以上这些就是选百万医疗险比较重要的点。当然,除了这两个,百万医疗险还有很多需要注意的细节,比方是否保障责任全面。

如果觉得条款复杂或者是搞不清楚的,也可以直接找我们规划老师帮忙,他会根据你的健康状况筛选出最适合你的产品!

三、百万医疗险的杠杆

最后和大家分享下,百万医疗险能撬动的杠杆有多高。

我们一直和大家说,百万医疗险作为必备险种,要早些配置,费率也低一些。

但是还是有很多朋友觉得,自己身体健康,早些买又没出险,岂不是亏了,就一拖再拖。

保险本身就是一个风险保障,给自己留一条退路。

这种杠杆高的,应该趁着身体健康,越趁着去买。而且年轻朋友才两三百一年,相当一顿饭钱,就能撬动上百万的保障。

比如本次案例的小姐姐,也就30几岁,虽不幸患病,但至少有百万医疗险去兜底,生活轨迹没有发生太大改变。

如果她没有买保险,那么癌症长期可能需要几十万的治疗费用。对于普通家庭来说,就是一笔非常大的负担。

相信大家平时在朋友圈里没少看到,患重病发水滴筹集款的案例,到那种地步,也真的是迫不得已。

所以说,我们还是要早些配置,在风险降临时才能从容面对。

今天的理赔就写到这里,祝小姐姐后续化疗顺利!

此外对于百万医疗险的重要性,也不跟大家多聊了。只是在挑选过程中,关于续保条件这一项,一定是重中之重。

本次和大家分享的案例,小姐姐后续还会有一些治疗费用。若买的是不保证续保的百万医疗,一定会非常担心后续的治疗费用。但若是20年保证续保的产品,就会在相对长的治疗周期内,都有个兜底的保障,差距不言而喻!

大家在购买百万医疗险时,请认准我们官方的投保入口。点击这里,即可进入百万医疗险官方投保预约页面>>

达尔文12号重疾险