保险资讯

鑫玺越收益率怎么样?安全吗?怎么买?

更新时间:2024-07-22 10:02

这笔钱对于我来说,属于“防守资产”。

不能冒太大的风险,安全保本是基本前提。

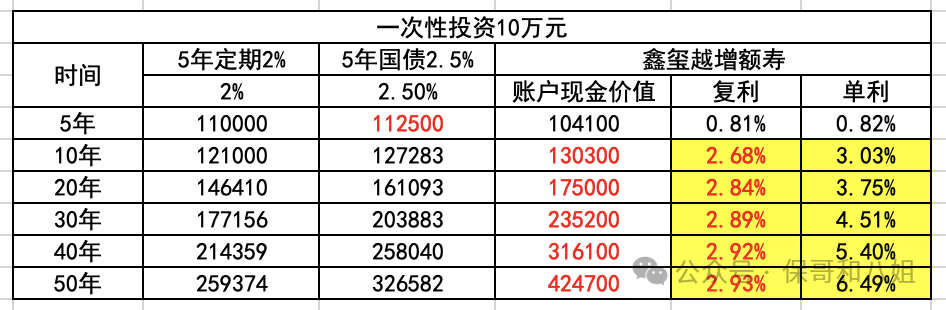

但再怎么样,收益也不能比国债更低吧?

我的要求看似简单,实则非常不简单。

“保本”一项,就已经淘汰了大部分产品

大家在购买保本年金时,请认准我们官方的投保入口。点击这里,即可进入保本年金官方投保预约页面>>

增额寿保本,期限终身,短期(10年内)不建议取,长期随时取。

如果想要收益超过国债,那基本就只有增额寿了。

5年回本,7年复利2.36%,之后复利收益无限趋近3%。

如果只存5年,国债是最优解,鑫玺越勉强回本,收益可以忽略不计。

但如果再放5年,鑫玺越的优势,就体现出来了:

存款提前支付,按活期计息;

国债提前兑取,会扣除部分利息。

我算的时候,都是按持有到期算的。

也就是说,无论未来利率如何变化,持有鑫玺越增额寿都不亏。

这一点,特别适合年轻人,用来“零存整取”。

在我看来,鑫玺越最大的价值,就是国债的平替。

你不动它,它就是个二三十年的长期投资,不断累计增值。

最后,总结一下鑫玺越

本质上,它就是一个中长期理财,5年以上那种。

它回本快(5年)、收益高(复利无限接近3%)、门槛低(1万起)、能分期付款(3、5、10、20年)。

国债爱好者,强烈建议尝试一下鑫玺越

如果想买鑫玺越,认准官方投保入口。点这里,进入鑫玺越官方投保页面>>

星相守2号百万医疗险