保险资讯

免费医疗要来了?长相安怎么买?附官方投保入口!

更新时间:2024-07-12 10:53

实际上,扣除社保外费用,我们个人负担比例超过50%。

结果,就是医保基金没少花钱,咱们看病负担却更重了。

当地市政府牵头进行医保改革,让医保、医疗和医药形成合力。

三明市看病的人均花费,不到全国的1/3,约等于免费医疗了。

大家肯定愿意把钱拿出来花,那不仅是对医保基金,对经济也是极好的。

医保对这个事情也挺头疼的。

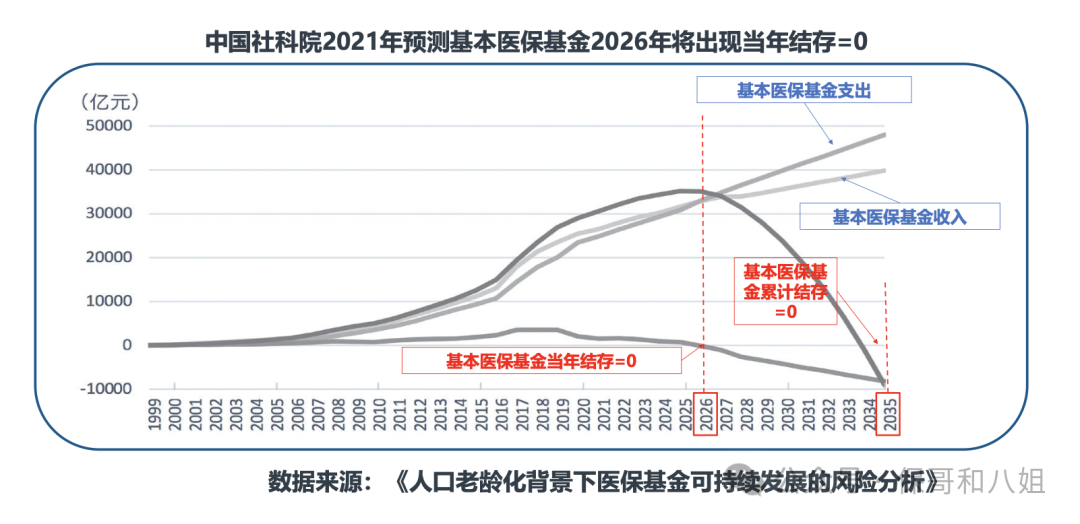

根据中国社科院的预测,再这么下去:

以前看病,医保要按项目给医院钱。

医保基金只能被动买单,被牵着鼻子走。

DRG模式下,则会给各种疾病,都定了一个指导价。

A疾病的指导价是1万,甭管病人花多少,医保基金都给1万块。

医院用7千把病治好了,多出来的3千就是利润;

同样的疾病,不同人的身体反应和治疗方案,完全不同。

25岁小年轻阑尾炎,分分钟治好了,几千搞定了

85岁老大爷,搞不好直接送ICU,花个几十万也有可能。

我不知道要把疾病的颗粒度划到多小,才能真正实现“标准化”。

之前上海一个胸外科医生就吐槽过:

作为患者,我肯定想要医生全力以赴救我;

但医生也是人,也有一家老小要养活,凭什么要求人家亏钱救我?

不用医保基金给我报销,自然就不用受DRG的限制和制约了。

我就能享受到更好、更优质、更贵的医疗手段。

完全不会有社保基金和医生,限制我的治疗方式。

注意,我只是不用社保基金给我报销,但我可以用社保内药,全自费而已。

还有我不会彻底放弃社保。

因为门诊的小病住院,还得靠社保呢。

选择“无社保”版本,还有一个好处,就是不受地域限制。

这多出来的400块,真值!

家庭团购和无缝转保都需要专属链接,点这里进入官方投保链接

星相守2号百万医疗险